Uma casa de tijolos

por Marco Goulart

Informaram você de que é necessário construir uma casa de tijolos. Você decidiu construir essa casa, de acordo com seu estilo e tamanho…

Você precisa de uma casa de tijolos pois vai utilizá-la daqui a 30 anos, foi o que falaram. Então você começa a trabalhar para produzir os tijolos e para levantar as paredes da casa.

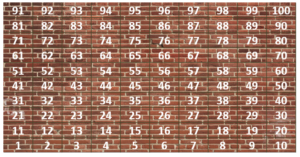

Imagine que você vai precisar de 15.000 tijolos…

Mas para facilitar nosso exemplo, vamos pensar na forma percentual… 1% dos tijolos necessários seriam 150 tijolos.

Então aqui teríamos 100% dos tijolos que você vai precisar.

Você se esforça…

Desenvolve suas habilidades…

Dedica tempo…

E se esforça ainda mais, faz o melhor possível.

Cinco anos se passaram… E é isso o que você fez:

“O que há de errado?”, você pensa.

“Por que meu trabalho não deu resultado?”

“Não consigo trabalhar mais… Já estou fazendo o melhor…”

Dez anos se passaram… E é isso que você fez:

Você percebe que já passou um terço do tempo que você tinha para a construção…

“Nunca vou terminar… Melhor seria se eu construísse uma churrasqueira no quintal… Aí pelo menos eu poderia fazer um churrasco e convidar os amigos”

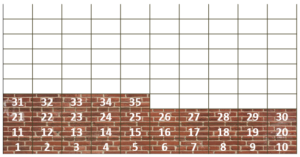

Vinte anos se passaram… E é isso que você fez:

“Somente 35 tijolos! Não vai dar certo…”

“Definitivamente fui enganado… Quem foi que falou sobre esse assunto de construir essa casa? Nunca deveria ter ouvido essa pessoa! Nunca deveria ter começado essa casa…”

Mas o que isso tem a ver com finanças?!?!

Essa estória ilustra a situação de muitos jovens que decidem compor uma poupança para o futuro, uma “aposentadoria”. É prudente pensar desta forma pois a capacidade de trabalho e geração de renda de um indivíduo tende a diminuir com o tempo. Para que não tenha uma perda do seu padrão de vida e capacidade de consumo é preciso utilizar o recurso que poupou ao longo de sua fase de vida mais produtiva.

No entanto, formar essa poupança pode ser por vezes frustrante, principalmente para os mais jovens. A sensação é de que nunca será possível atingir o valor necessário para fazer o complemento da renda na fase menos produtiva. Isso acontece porque os rendimentos de uma aplicação são compostos e você só vai realmente perceber a importância do valor poupado quando precisar dele, daqui a 30 anos.

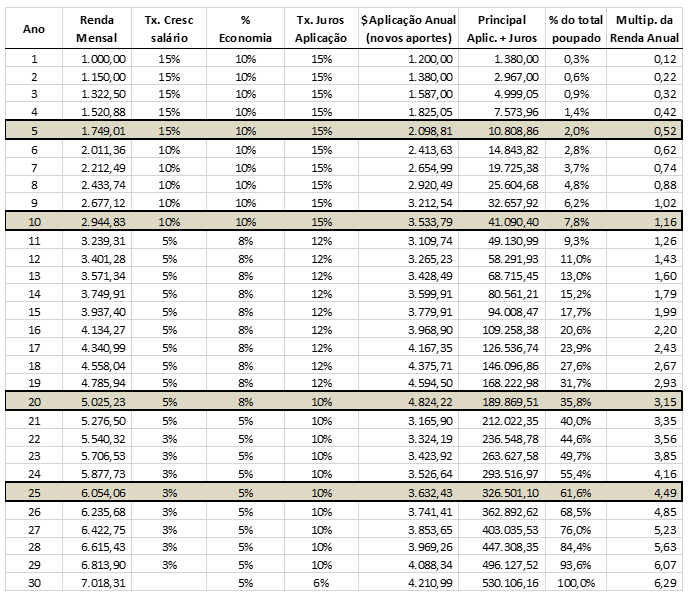

Simulamos na tabela abaixo a situação de uma pessoa que tem uma renda de R$ 1.000 (Salário) e consegue poupar 10% de sua renda (R$1.200 por ano). A renda desta pessoa vai crescendo ao longo dos anos, e no início de sua jornada produtiva ela consegue um retorno de 15% nos seus investimentos (Tx. Juros). Vamos supor que esta pessoa tem 30 anos, e terá de reduzir sua atividade produtiva (que gera a sua renda) aos 60 anos. Quando atingir 60 anos gostaria de contar com uma reserva que pudesse consumir por mais 35 anos (até atingir 95 anos de idade), de forma que não sofra um grande impacto na sua situação financeira.

As tentações para utilizar o recurso antes do tempo são grandes, principalmente para uma pessoa mais jovem. Vejam que após ser disciplinado na poupança por 5 anos, esta pessoa reuniu investimentos no valor de R$ 10.808. Seria uma boa quantia para trocar de carro ou moto, não seria? Depois de 10 anos de poupança esta pessoa reuniu uma quantia suficiente para dar entrada em um imóvel! Mas 10 anos de muita disciplina e esforço foram suficientes para reunir somente 7,8% (coluna % do total poupado) do total que será poupar até o ano 30 (quando tiver 60 anos).

Naturalmente a taxa de retorno de suas aplicações vai diminuindo com o tempo, na medida que ele opta por alternativas mais conservadores de investimentos, diante da perspectiva de utilizar os recursos.

Observe que no ano 30, quando ele se “aposentar” com 60 anos, terá aplicações equivalentes 6,29 vezes a sua renda anual! É um valor significativo, e seria suficiente para complementar a renda dele no período de aposentadoria em R$ 3.046 por 35 anos (até ele atingir 100 anos de idade). Considerando que no ano 30 ele teria uma renda de R$ 7.018, o valor do complemento seria equivalente a 43% desta renda. Ou seja, se não houvesse nenhuma outra fonte de renda neste período ele ainda teria de reduzir o seu padrão de consumo a menos da metade do que estava acostumado, algo muito difícil de se fazer na idade que ele teria.

Muitas pessoas tem a alegria de contar com o apoio da família e amigos em um momento de necessidade, mas nem sempre isso é possível. E você? Como pretende lidar com esse assunto?