por Marco Goulart

Apresentação

Esta é a segunda parte do artigo sobre o Modelo de Desconto de Dividendos (MDD). No artigo anterior abordamos aspectos conceituais, neste vamos explorar algumas limitações do MDD e realizar algumas análises com base em dados de empresas de capital aberto do Brasil.

Nosso objetivo é apresentar uma revisão estendida sobre o MDD. Trata-se de um texto técnico para o estudante de finanças. Todavia procuramos escrever de forma didática, avançando dos conteúdos mais simples para os mais complexos. Consideramos que com conhecimentos básicos de matemática é possível compreender o assunto como um todo. Conhecimento sobre contabilidade pode ajudar na compreensão do tema abordado.

Simples, mas limitado

A simplicidade é a principal vantagem do MDD, mas também sua maior limitação. O modelo assume o pressuposto de que as variáveis são constantes, o que é difícil encontrarmos na prática:

- A estimativa de g,em geral,é baseada no ROE passado da empresa, portanto pressupõem-se a manutenção deste ROE no futuro.

- A retenção de lucros da empresa também é estimada com base em dados históricos, pressupõem-se que permanecerá constante.

- Um custo de capital (k) constante implica que a estrutura de capital da empresa (proporção entre capital de terceiros e próprio) também permanecerá constante. Uma alteração nesta estrutura poderia ser percebida como de maior risco, fazendo com que o acionista da empresa demandasse uma maior taxa. De forma geral o risco percebido por investir em empresas em relação a alternativas de baixo risco (prêmio pelo risco) também deve permanecer constante no longo prazo.

Na prática poucas empresas se mantem constantes no mercado. Utilizar dados de um curto período de tempo para estimar o que ocorrerá no futuro de uma empresa não é coerente com a lógica do modelo. Seria mais adequado supor parâmetros para um longo período do futuro, e que não necessariamente tem relação com o passado recente da empresa.

Um exemplo sobre o problema dos dados passados: A empresa CRES S.A. cresceu lucros nos últimos 3 anos a uma taxa de 25% ao ano. O dividendo esperado para o próximo ano é $ 3 e o custo de capital é 15% (k). Qual o preço da ação?

Temos um denominador negativo na Equação, e, portanto, um resultado negativo. A análise é incorreta já que não podemos ter uma ação com um valor negativo.

Como já destacamos em artigo anterior, não é coerente supor que uma empresa cresce indefinidamente mais do que a economia de um país ou economia mundial. Neste caso, em algum momento, a empresa se tornaria maior do que a economia na qual está inserida.

Exemplos com dados reais

Agora vamos verificar alguns pontos abordados até aqui com dados reais do mercado brasileiro.

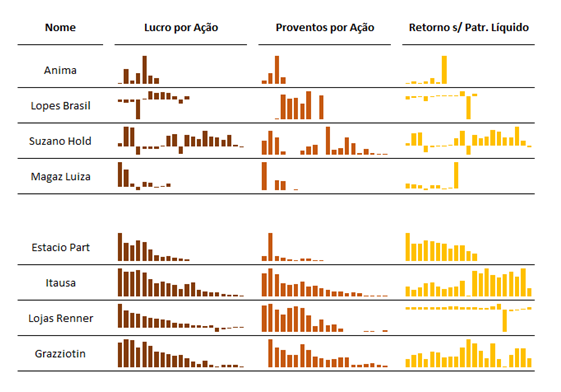

No gráfico abaixo plotamos a evolução do lucro por ação, dos proventos por ação, e do retorno sobre o patrimônio líquido (ROE) para algumas empresas. Os dados são anuais e compreendem o período entre 2018 e 1998, sendo a barra da esquerda o período mais recente. Utilizamos o termo “proventos” no lugar de dividendos porque levamos em consideração todo tipo de recurso distribuído aos acionistas (ex: juros sobre capital próprio, bonificações)

Intencionalmente selecionamos empresas com desempenhos e características diversas, e é possível perceber a diferença de desempenho nos gráficos. Abaixo alguns comentários sobre as empresas.

- Anima: empresa do setor de educação que começou a ser negociada em bolsa somente nos últimos anos. A base de dados é menor e os resultados não são constantes.

- Lopes: situação semelhante a Anima, mas é empresa do setor imobiliário.

- Suzano: é uma grande empresa do setor de papel e celulose que já está na bolsa a muitos anos. Trata-se de um setor cíclico que é afetado pelo preço internacional do papel e celulose (commoditie), por isso vemos resultados pouco constantes.

- Magazine Luiza: empresa de varejo de eletroeletrônicos que atingiu elevado crescimento nos últimos anos.

- Estácio: Assim como a empresa Anima, está no setor de educação, porém com resultados mais constantes.

- Itaúsa: Holding que controla o Banco Itaú, resultados constantes.

- Lojas Renner: Empresa do setor de varejo de vestuário, resultados constantes.

- Grazziotin: Empresa com atividades em diversos setores (varejo, agronegócio) que atua principalmente no sul do país. Resultados são constantes.

O que gostaríamos de ver em relação ao lucro por ação e proventos distribuídos é um gráfico na forma de uma escada, ou seja, um crescimento constante. Para o ROE gostaríamos de ver uma sequência de barras na mesma altura e positivas. Diante das limitações que mencionamos anteriormente, fica claro que o modelo não pode ser empregado sem uma avaliação prévia das características da empresa.

Se considerarmos os últimos 3 anos, o crescimento médio dos lucros da Magazine Luiza foi de mais de 120% ao ano. Para Renner o crescimento médio nos últimos 3 anos ficou em 20% ao ano. Os proventos médios distribuídos por Magazine Luiza e Renner foram de $ 0,26 e $ 0,41 respectivamente. Mesmo se considerássemos uma taxa de custo de capital (k) elevada, em 16,5%, supondo uma taxa livre de risco de 6,5% mais um prêmio pelo risco de 10%, ainda teríamos um valor negativo para o preço.

Também podemos perceber que os proventos não são exatamente constantes, ou seja, não variam na mesma proporção dos lucros. Isso significa que em alguns anos a empresa possivelmente alterou a sua política de distribuição de dividendos, investimentos, e talvez até a estrutura de capital (capital de terceiros e capital próprio).

Para a situação da Magazine Luiza poderia ser utilizada alguma variação do MDD que procura dividir a evolução da empresa em fases (crescimento e estabilidade). O MDD que apresentamos até aqui é constante, ou seja, as variáveis se repetem indefinidamente. Não vamos abordar estes diferentes modelos aqui, mas vale destacar que existem dificuldades de projeções nestas variações do MDD: até quando será a fase de crescimento? Qual o dividendo distribuído nas fases de crescimento e estabilidade?

O que está implícito

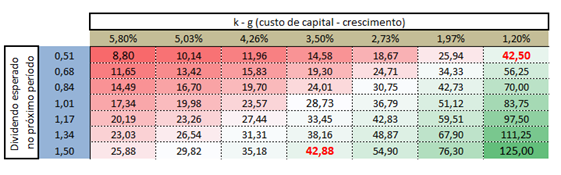

Vamos avançar um pouco mais no MDD constante através do exemplo de Renner. Considerando todo o período de dados apresentados temos uma média de crescimento dos lucros de 13% ao ano, se considerarmos os últimos 5 anos o valor médio vai para 19,6%. A média de ROE e payout de 5 anos foi de 24,54% e 38,61% respectivamente. Se considerarmos o potencial de crescimento com base no ROE e retenção de lucros médios dos últimos 5 anos temos:

Observamos que dependendo da forma de cálculo chegamos em valores diferentes para o crescimento dos lucros. Vamos considerar a taxa mais baixa (13%) para avançar no exemplo. O provento distribuído em 2018 foi de $ 0,45 por ação, logo, em 2019 podemos esperar um provento de 0,51 (0,45 x 1,13). Atualizando os valores na Equação temos (supondo a taxa de desconto de 16,5% ao ano):

A cotação da Renner no momento que escrevo o artigo é de R$ 42,65. Há uma diferença de 65% entre o preço de mercado e o valor calculado pelo modelo.

Poderíamos supor que o preço de mercado não expressa o real valor da empresa, mas possivelmente essa seria uma conclusão precipitada. É mais coerente para o pesquisador partir do pressuposto de que o preço de mercado é o correto, e então tentar entender o que o mercado coloca no preço de acordo com o modelo. Assim podemos ver o que está implícito no preço de mercado.

Utilizando uma taxa de crescimento de 15,1% (conforme nosso cálculo de g) chegaríamos a um preço de R$ 36,43, este muito mais próximo do preço de mercado. Aquela pequena diferença que vimos na taxa de crescimento faz uma grande diferença quando calculamos o preço da ação.

Podemos avançar na análise de sensibilidade: mantendo o provento, caso k fosse 14,2% (resultando em uma taxa de desconto de 1,2%) chegaríamos no preço de mercado. Mantendo a taxa de desconto, caso o provento distribuído fosse R$ 1,5 chegaríamos próximo do preço de mercado.

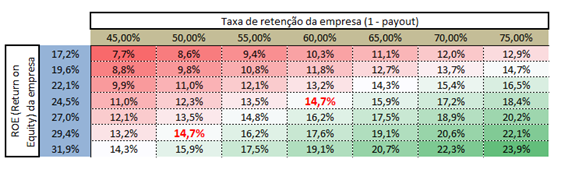

Sabemos pelas equações apresentadas que para haver maior distribuição de proventos e manter a mesma taxa de crescimento é necessário um incremento no ROE. Uma taxa de retenção de 60% com ROE de 24,5% gera o mesmo crescimento que uma taxa de retenção de 50% com ROE de 29,4%.

Podemos perceber que o MDD é útil para uma reflexão ampla sobre as variáveis chave que definem o preço de um ativo. Em relação ao nosso cálculo inicial de R$ 14,57 por ação identificamos que possivelmente o mercado considera: (a) uma maior distribuição de proventos no futuro com uma melhora da rentabilidade da empresa; (b) um incremento no crescimento da empresa; (c) ou uma diminuição do custo de capital.

Verificar os números nas tabelas de análise de sensibilidade faz pouco sentido se o pesquisador não for capaz de identificar as premissas que são razoáveis e podem ser verdadeiras. O conhecimento aprofundado do negócio e setor se faz necessário.

Suponha que analisando o ROE de outras empresas do mesmo setor (nacionais e internacionais) o pesquisador não identifique nenhuma empresa com ROE superior 25%. Supondo que Renner não possui nenhuma diferença significativa em relação a produto, estratégia, etc. seria coerente utilizar uma premissa de um ROE maior para Renner?

Disponibilizo aqui a planilha com dados da Renner e sensibilidade das variáveis.

Testes do MDD

Uma série de estudos foram realizados com objetivo de verificar se uma estratégia de investimentos com base no MDD poderia oferecer retornos acima do mercado, ou verificar a validade do uso do MDD como modelo para estimar preços.

O estudo de Foster e Sapp, de 2005, faz uma análise do uso do MDD para precificar a ação de uma única empresa pelo período de 120 anos. Fazendo algumas considerações sobre a sensibilidade das taxas os autores concluem que o MDD é um bom modelo para explicar os preços da ação desta empresa.

Poderíamos fazer a mesma análise para a situação da Renner calculando o preço de acordo com o MDD a cada início de ano, de acordo com dados do ano anterior, e verificando como valor calculado se relaciona com o preço de mercado do ano corrente.

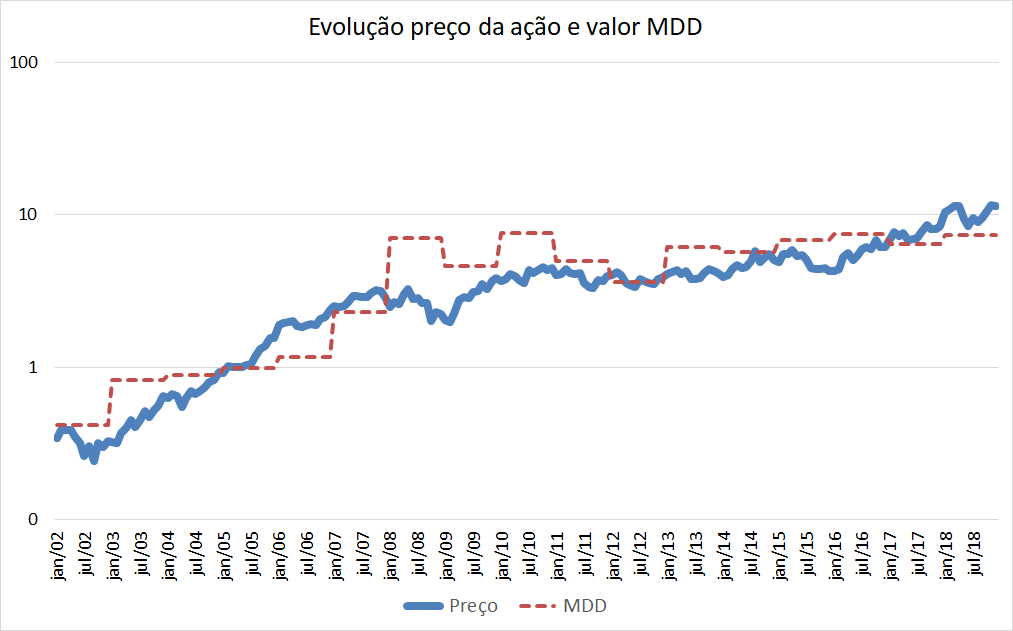

Para variar fizemos o cálculo para as ações da Itaú S.A. (ITSA). Consideramos um prêmio de risco constante em 5% e uma taxa livre de risco baseada na SELIC. No cálculo das variáveis do MDD utilizamos uma média dos últimos quatro anos, assim suavizamos os dados e evitamos que movimentos não recorrentes de um determinado ano prejudiquem a análise. Os dados utilizados são ajustados por proventos. Abaixo o gráfico com a comparação entre o preço de mercado de Itaú S.A. e o valor calculado pelo MDD. A escala do gráfico é logaritmica para favorecer a visualização da evolução do preço.

É interessante notar que ao final de ciclos de alta como 2002 à 2007 os preços ficaram acima do valor justo calculado pelo MDD. Em ciclos de baixa como 2012 à 2016 os preços permaneceram abaixo do MDD. A planilha com o exemplo de cálculo da Itaú S.A. encontra-se aqui.

Sorensen e Williamson foram dos primeiros autores, em 1985, a realizar análise do uso do MDD como estratégia de investimentos. O estudo considera a composição de carteiras com ativos subvalorizados (abaixo do preço justo) esperando uma correção do mercado. Os autores mostram que um portfolio com ativos subvalorizados tem um desempenho 16% superior ao mercado. Já o portfolio com ativos sobrevalorizados tem um desempenho 20% inferior ao mercado.

Outras observações importantes feitas pelos estudos mostram que: (1) o modelo não desempenha melhor que o mercado em todos os anos; (2) o modelo tem uma relação muito forte com a avaliação de empresas feita pelo índice P/L (índice preço por lucro); (3) a tributação de dividendos pode influenciar o resultado e aplicabilidade do modelo.

Um bom modelo para começar

Nosso objetivo com estes dois artigos foi explorar o MDD, suas vantagens e limitações. Consideramos que o estudo do MDD é uma boa maneira de entender outras técnicas de avaliação de ativos. Destacamos a importância do conhecimento da empresa analisada devido a sensibilidade que as variáveis do modelo possuem.

O que você achou?

Um bom estudo para você e até a próxima!