por Marco Goulart

Apresentação

Neste artigo temos como objetivo auxiliar o estudante de finanças a compreender as principais diferenças de algumas métricas de “resultado” utilizadas no mercado: EBIT, EBITDA, e Net Income (Resultado Líquido).

Estas métricas fazem parte de indicadores empregados na avaliação por múltiplos, como o P/L e o EV/EBIT. Mas o que significam? Por que é dito que uma é melhor do que outra? Vamos nos deter na primeira pergunta, de forma que o estudante seja capacitado para responder a segunda questão.

Utilizamos exemplos de três empresas de capital aberto (TOTVS, Grendene e Tegma) para destacar algumas limitações destas métricas. Oferecemos também uma planilha onde é possível aprender como calcular os indicadores com base nas informações divulgadas pelas empresas no sistema da B3.

Para melhor entendimento do texto é desejável o conhecimento sobre demonstrativos financeiros. O tempo estimado de leitura é de 20 minutos para o artigo, e de 30 minutos caso o estudante queira explorar a planilha oferecida em conjunto com o artigo.

Definições: o inglês venceu

É comum a utilização dos termos em inglês para os dois primeiros, mas em português para o último. Na prática do mercado financeiro os termos em inglês são mais empregados do que aqueles em português. Destacamos abaixo o que significa cada uma das métricas aqui apresentadas:

EBIT = LAJIR

Earnings Before Interest and Tax

Lucro Antes dos Juros e Impostos (o R é agregado para fazer referência ao Imposto de Renda e Contribuição Social sobre o Lucro Líquido – CSLL)

EBITDA = LAJIDA

Earnings Before Interest, Tax, Depreciation and Amortization

Lucro Antes dos Juros, Impostos, Depreciação e Amortização

Resultado Líquido (Net Income)

É a “última” linha do Demonstrativo de Resultados do Exercício (DRE), também conhecida como “Lucro Líquido” já que a expectativa é de que uma empresa apresente lucro. Não vamos tratar em detalhes do Resultado Líquido pois se trata de um valor constante do demonstrativo.

Apresentando empresas endividadas na década de 70

Em linhas gerais EBIT e EBITDA servem de aproximação para os recursos gerados pela operação de uma empresa. Seu uso é bastante antigo, tendo se expandido nas décadas de 70 e 80. Na época bancos de investimentos, principalmente nos EUA, queriam apresentar de forma simplificada a situação operacional de empresas endividadas.

Uma empresa endividada, por exemplo, poderia apresentar Resultado Líquido negativo (prejuízo) mas se tornar um bom investimento caso houvesse uma injeção de recursos e reestruturação do negócio. Não faria sentido apresentar o Resultado Líquido para potenciais investidores, então começou-se a apresentar o “Resultado Operacional” medido pelo EBIT e EBITDA. Como vimos, estes resultados não levam em conta os juros pagos em empréstimos contraídos pela empresa, sendo uma referência quanto a qualidade da operação da empresa.

Por diversos motivos o indicador ainda é muito utilizado. As vezes os gestores de uma empresa podem estar interessados em apresentar “resultados melhores” aos investidores (“maquiar” o resultado). Como não se trata de uma linha de demonstrativo financeiro, muitos gestores começaram a utilizar formas criativas de apresentar EBIT e EBITDA. Por esse motivo, em 2012, a Comissão de Valores Mobiliários editou a Instrução 527, esclarecendo o que pode ou não ser considerado no cálculo destas métricas, e como elas devem ser apresentadas.

Atualmente, com a obrigatoriedade da apresentação do Demonstrativo de Fluxo de Caixa (DFC), é recomendável a consulta a tal demonstrativo para compreender a real geração de caixa na operação da empresa.

Geração de Caixa?

Muito se fala que EBIT e EBITDA seriam boas aproximações da geração de caixa (operação da empresa), ou seja, aquilo que efetivamente entrou de dinheiro no caixa da empresa. Mas veremos em nossos exemplos que EBITDA e EBIT podem não ser uma representação exata da geração de caixa da empresa, como se supõe.

O resultado de uma empresa pertence a três grupos de interessados (stakeholders): acionistas, credores e governo.

Quando uma empresa gera resultados positivos esses três grupos recebem algo. Então é do interesse destes grupos compreender se a empresa é capaz de gerar resultado positivo em sua atividade operacional. Pode parecer óbvio, mas nem toda empresa gera resultado em sua atividade operacional. Uma empresa pode ter lucro líquido, mas estar muito mal operacionalmente.

Por exemplo, se uma empresa exporta frango in natura ela pode obter boa parte de seus resultados através da variação cambial, ou então pode se desfazer de ativos com ágio e assim turbinar seus resultados. Essas estratégias de turbinar resultados são limitadas, e em algum momento a realidade aparece na última linha do DRE.

Credores recebem pagamento de juros pelo recurso que emprestam, o governo recebe tributos diversos, e o acionista recebe uma pare do lucro gerado (supondo que outra parte deve ser reinvestida no negócio para manter a empresa operando e competitiva). Então os stakeholder precisam estar atentos a outros parâmetros, além do resultado líquido, para acompanhar o desempenho da empresa.

EBIT = Receita Líquida – Custos – Despesas Operacionais

Analisando a estrutura de contas de uma DRE é possível verificar que os itens que fazem parte do cálculo do EBIT aparecem antes do pagamento de juros e parte dos tributos.

Custos, despesas gerais e com depreciação e amortização estão incluídas. Logo, esse indicador mostra o que sobra para aquelas três partes (acionistas, credores e governo) depois que a empresa reinveste o recurso necessário para manutenção de sua atividade operacional.

Esse recurso que a empresa precisa reinvestir para manter sua atividade operacional é conhecido como CapEx (Capital Expenditures). Em português a tradução seria “gastos de capital”, ou seja, o sacrifício realizado para a empresa manter ou aumentar “aquilo que gera sua renda” (está é a definição de Capital). Uma empresa que aluga veículos, por exemplo, precisa repor esses veículos de tempo em tempo para continuar funcionando.

O que sobra depois dessa reposição é chamado de Fluxo de Caixa Livre (FCL), ou seja, o fluxo de caixa da operação subtraído daquilo que é necessário para manutenção de sua atividade (Fluxo de Caixa das Operações – CapEx). Depreciação e amortização podem não ser iguais ao CapEx pois seguem regras contábeis que nem sempre refletem a real necessidade de investimento para reposição de ativos da empresa.

O EBIT é uma aproximação do resultado da operação da empresa. As vezes é utilizado como uma aproximação do Fluxo de Caixa Livre já que leva em consideração depreciação e amortização (que podem ser considerados uma aproximação de CapEx)

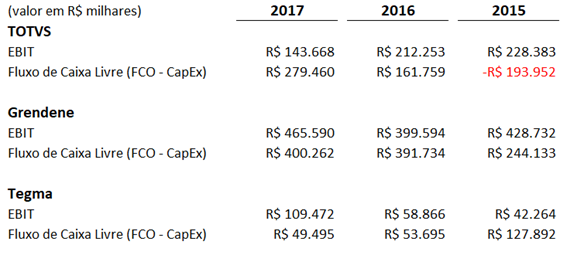

Vamos ao exemplo das três empresas: TOTVS, Grendene e Tegma. Utilizamos os valores constantes no Demonstrativo do Fluxo de Caixa (DFC) considerando o “Caixa Líquido das Atividades de Investimento” como CapEx, e o “Caixa Líquido das Atividades Operacionais” como Fluxo de Caixa das Operações (FCO). Calculamos o EBIT conforme a fórmula apresentada.

Para mais detalhes é possível consultar a planilha com os cálculos dos indicadores aqui.

Propositalmente estamos analisando empresas que atuam em segmentos diversos. TOTVS é uma empresa que fornece soluções em software, Grendene é uma grande fabricante de calçados de EVA (chinelos, sandálias) e Tegma é uma empresa de logística que atua principalmente no transporte de veículos.

Podemos observar que somente no caso de Grendene existe menor variação entre as métricas apresentadas. O EBIT está mais próximo do Fluxo de Caixa Livre. No caso de TOTVS observamos uma grande diferença entre o EBIT e a geração de caixa medida pelo fluxo de caixa livre. É comum que empresas do segmento de tecnologia apresentem maior depreciação e amortização em função de imobilizado ou intangível (aquisições de outras empresas). Em 2015 o CapEx da TOTVS foi muito superior à sua depreciação e amortização. Isso significa que se utilizássemos o EBIT para fazer referência ao recurso que está disponível aos stakeholders, no caso da TOTVS, incorreríamos em um grande erro.

É interessante observar que a tendência é oposta entre TOTVS e Tegma. TOTVS termina 2015 com um FCL inferior ao EBIT, mas em 2017 apresenta situação inversa. Tegma termina 2017 com FCL inferior ao EBIT. Uma análise mais profunda da operação e decisões dos gestores das empresas pode ajudar a entender os motivos desses efeitos no caixa.

Não entraremos em detalhes sobre ajustes necessários ao cálculo de EBIT ou EBITDA (indicador ajustado), mas por enquanto já fica claro que é necessário tomar cuidado com o uso do indicador.

EBITDA = EBIT + Depreciação e Amortização

Para chegar ao EBITDA somamos a depreciação e amortização ao EBIT. A amortização e depreciação são apresentados no DFC da empresa.

A lógica em adicionar novamente estes valores está no racional de que “não são valores que saem do caixa da empresa”, são registrados contabilmente pelo regime de competência pois o DRE apresenta o resultado econômico da empresa.

Por isso se diz que o EBITDA é uma aproximação do Fluxo de Caixa Operacional de uma empresa, aquele fluxo gerado antes dos reinvestimentos necessários à manutenção da empresa. Como o DRE utiliza o regime de competência, essa afirmação pode ser perigosa pois trata-se de um “fluxo de caixa potencial”, quer dizer, inclui itens que a empresa ainda não recebeu e não pagou.

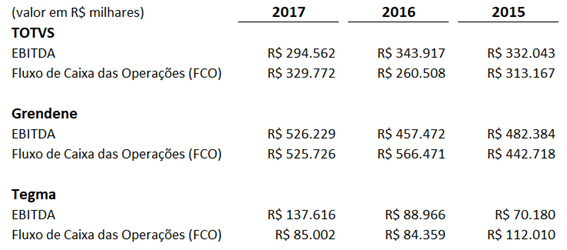

Apresentamos na próxima tabela o cálculo do EBITDA e sua comparação natural com o FCO. Como não levamos mais em consideração a depreciação e a amortização (EBITDA), e o CapEx (FCO), podemos verificar que as diferenças para TOTVS e Tegma ficaram menores.

Uma potencial vantagem em utilizar EBIT e EBITDA refere-se à possibilidade de comparação de empresas em um mesmo setor que possuem estruturas de financiamento diferentes, ou estruturas tributárias diferentes. Como são medidas de resultado antes destes itens (juros, depreciação, etc.), permitem a comparação da suposta operação da empresa independente deles.

Comparando EBIT, EBITDA e Resultado Líquido

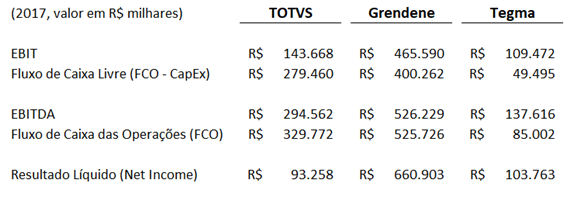

Na próxima tabela apresentamos informações somente do ano de 2017. Nesta tabela fica mais evidente as diferenças entres os três parâmetros que analisamos neste artigo: EBIT, EBITDA e Resultado Líquido.

Olhando para as cinco medidas apresentadas podemos perceber uma grande diferença entre os fluxos de operação ou livre e o lucro líquido. Se olhássemos para o lucro líquido da TOTVS em 2017 poderíamos nos decepcionar, no entanto a empresa foi uma grande geradora de caixa neste ano.

Percebemos que Grendene apresenta pouca variação para os dados apresentados. Isso acontece porque a empresa não fez grande aquisições ou venda de ativos no período, sua depreciação e amortização estão alinhadas com o CapEx. Seu lucro líquido ainda é “inflado” pelo resultado da aplicação financeira do caixa disponível. Talvez a Grendene seria a única empresa onde poderíamos utilizar com alguma segurança o lucro líquido como um bom parâmetro do resultado operacional da empresa.

Principais restrições ao uso do EBITDA (válidas também para EBIT)

Elencamos abaixo as principais restrições ao uso do EBITDA e EBIT. Esperamos que até aqui o estudante tenha percebido, através dos exemplos, boa parte de como essas restrições podem ser percebidas no cálculo dos indicadores.

1) O EBITDA é tão manipulável quando o Lucro Econômico (Resultado Líquido)

2) O EBITDA ignora as necessidades adicionais de capital de giro, apresentando uma estimativa de fluxo superior em períodos de crescimento das vendas, quando costuma ser necessário aumento no capital de giro.

3) O EBITDA não considera o montante de reinvestimento requerido (CapEx), o que é especialmente grave no caso das empresas com ativos de vida útil curta.

4) O EBITDA pode ser uma enganosa medida de liquidez.

5) O EBITDA não revela a qualidade do lucro.

6) O EBITDA é uma medida inadequada para ser usada isoladamente no cálculo de múltiplos na aquisição de uma empresa.

7) O EBITDA ignora distinções na qualidade do fluxo de caixa resultantes de diferentes critérios contábeis – nem todas as receitas são caixa.

8) O EBITDA não é um denominador comum para critérios contábeis de diferentes países.

9) O EBITDA oferece proteção limitada quando usado em contratos de associações, cartas de intenções e outros acordos que envolvam limites financeiros de ação (covenants).

10) O EBITDA não é apropriado para a análise de algumas indústrias porque ignora seus atributos únicos.

EBITDA e EBIT são mais aplicáveis à análise de empresas em situação de insolvência e/ou de empresas formadas por ativos de longa vida útil. Também podem ser empregados na análise de múltiplos, através da relação EV/EBITDA (Enterprise Value / EBITDA), no portugues VF/LAJIDA.

O múltiplo EV/EBIT ou EV/EBITDA possui uma vantagem em relação ao múltiplo P/L. Mas por que é dito que uma é melhor do que outra? Este último não leva em consideração a estrutura de capital da empresa, e é influenciado pela forma como a empresa é tributada ou paga juros. Mas isso é assunto para outro artigo.

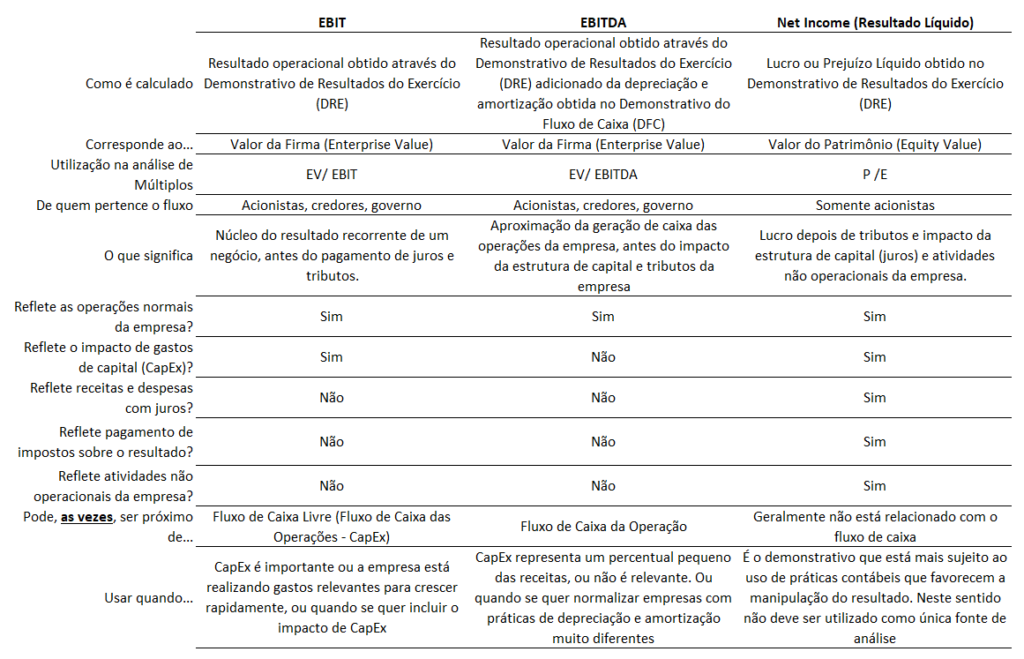

Concluindo: use com moderação

Utilizamos exemplos de três empresas de capital aberto (TOTVS, Grendene e Tegma) para destacar algumas limitações ao uso do EBIT e EBITDA. Oferecemos abaixo uma tabela resumo para que você faça uso das métricas com moderação.

Escreva-nos com seus comentários e dúvidas! Um bom estudo para você e até a próxima!

Respostas de 11

Muito bom e esclarecedor!

Olá Geraldo, obrigado pela visita!

Excelente material Prof:Marcos, parabéns !!

Olá Edson, obrigado pela visita! Que bom que foi útil

Excelente material/estudo Marco! Na sua opinião, o que o “mercado” olha ou dá mais valor ? (FCO, EBIT ou EBITDA). Gde abraço!

Olá Sandro. Agradeço sua visita e comentário!

É uma ótima pergunta, e depende de quem chamamos de “mercado”.

Nos releases as empresas tendem a dar bastante importância para o EBITDA, mas os investidores procuram analisar se os ajustes feitos pela empresa são válidos para a demonstração efetiva da geração de caixa. Muitas vezes recorrem a outras métricas como o FCO.

Grande abraço!

Perfeito Marco. Aproveitando a sua resposta, o que você acha do “Lucro do proprietário” que dizem ser usado por Buffet ? Valeu!

Olá Sandro! É uma métrica interessante, adiciona novamente a amortização e depreciação e subtrai os investimentos.

Permite ter alguma compreensão da necessidade de capital do negócio e o que sobra pro proprietário.

Uma simplificação do Fluxo de Caixa do Acionista.

Boa ideia para um próximo artigo, obrigado!

Poxa Marco, seria ótimo um artigo com esse tema, obrigado! Forte abraço. Fractal

Eu considero o EBIT o melhor indicador, já que o EBITDA não reflete adequadamente a situação da empresa. Empresas com capital intensivo, como metalúrgicas e empresas de papel e celulose, possuem um EBITDA excelente. Mas é só descontar a depreciação… Por outro lado, o lucro líquido não filtra aquelas despesas/receitas extraordinárias, como o ganho de uma ação na justiça.

Olá Fazendo as Contas

Muito obrigado pela visita e contribuição!

Grande abraço!