Erros dos “investidores” iniciantes, por Marco Goulart

Há alguns anos realizei uma palestra em uma universidade no interior de São Paulo. A palestra fazia parte de um evento nacional de educação financeira e tratava do assunto de investimentos. Ao final da palestra um estudante se aproximou e relatou a seguinte situação:

Ele havia ingressado no curso de graduação, e por ter entrado em uma universidade pública seus pais decidiram lhe oferecer um prêmio. Ele recebeu um valor em dinheiro equivalente a um carro popular. Mas ao invés de adquirir o carro, ele optou por comprar ações de uma empresa no mercado de ações. Decidiu comprar ações de uma empresa que havia sofrido uma forte desvalorização na época, aplicou todos os recursos em ações da LAEP (MILK11).

Para infelicidade deste jovem a empresa teve a negociação de suas ações cancelada por estar envolvida em fraudes. Os controladores da empresa sofreram investigação e foi comprovada uma série de desvios (mais informações no wikipedia e neste artigo). O estudante havia perdido todo o seu capital e me perguntava o que deveria fazer.

Depois de conversar com ele por alguns minutos chegamos a conclusão de que ele havia pago o valor de um carro popular para realizar um “curso sobre investimentos”. Neste curso ele aprendeu o que não deveria fazer, e agora poderia aplicar essa lição dali em diante. Expliquei para ele que, apesar de ser uma perda relevante, a lição aprendida cedo também tem um valor muito alto. A tendência é de que a renda deste jovem aumente ao longo de sua vida produtiva, e por isso as decisões sobre a aplicação da renda são mais relevantes no futuro quando a renda estará disponível. Muitos investidores entraram com ações contra a empresa/administradores da Laep, mas não tive mais notícias deste jovem.

A lembrança desta situação, e muitas conversas com pessoas que querem começar a investir, me motivaram a escrever este artigo. Destaco abaixo três erros comuns de pessoas que querem começar a investir, especialmente em empresas no mercado de capitais.

Já cometi os três, então espero auxiliar o leitor com essa experiência.

Ilusão de retorno rápido e visão de curto prazo

Muitas pessoas decidem começar a investir com uma visão de enriquecimento fácil e rápido. Em 2018 um artigo de jornal alertou que haviam mais pessoas aplicando em “bitcoin” do que investindo diretamente em empresas através do mercado de ações. Certamente o problema não é insegurança ou dificuldade de lidar com o risco, mas a visão de curto prazo e ilusão de retorno rápido. Com esses dois ingredientes as pessoas parecem dispostas a aplicar em qualquer coisa, mesmo que não saibam nada sobre o funcionamento ou lógica desta aplicação.

O mercado de capitais tem a função de ligar aquelas pessoas ou agentes que tem recursos disponíveis (poupadores) com aqueles que necessitam destes recursos (ex: empresas). A lógica de poupar, para o indivíduo, é formar um patrimônio que pode servir como uma reserva para situações de consumo planejado (ex: adquirir um imóvel ou a aposentadoria – complementação de renda no futuro). Poupar é uma atividade de longo prazo que deve ser realizada com sabedoria, a visão de curto prazo não faz sentido dentro desta lógica.

Seria muito melhor obter um retorno de 15% ao ano durante 20 anos do que em um único ano obter um retorno de 200%. A taxa de retorno deve ser condizente com as expectativas de uso dos recursos, e, no final das contas, todos estão poupando para obter uma situação de maior estabilidade ao longo de toda a vida, e não um excesso para um único ano com o risco de pobreza para os próximos.

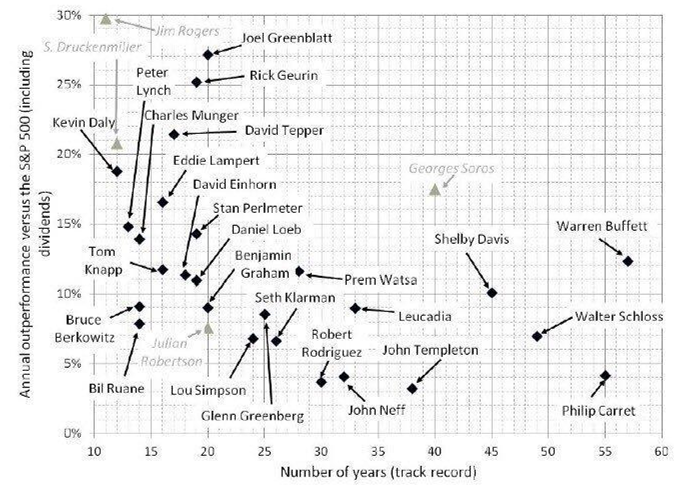

No livro Excess Returns, Frederik Vanhaverbeke mostra que os investidores de maior sucesso nos últimos 100 anos, como Warren Buffet, obtiveram retornos anuais entre 20 e 25% (taxas compostas).

Nesta entrevista, Philip Carret, um centenário e reconhecido investidor em empresas, afirmou que a maior virtude de um investidor é a paciência. Cuidado com a armadilha do retorno fácil e rápido!

Baixa diversificação e pouca exposição

Há uns bons anos atrás quem queria começar a investir em empresas geralmente aplicava recursos em ações da Vale ou Petrobras. Com a proliferação de casas de análise independentes esse cenário mudou, mas um risco da época passada permanece: a baixa diversificação e pouca exposição.

Movidos pela ilusão do retorno rápido muitos investidores iniciantes decidem aplicar todos os seus recursos em ações de uma única empresa, ou de algumas empresas dentro de um mesmo setor. Como vimos no caso da LAEP, isso pode ser muito arriscado, e não é condizente com a lógica de longo prazo.

Outro erro comum é aplicar um percentual pequeno do capital disponível. Principalmente os mais jovens deveriam dispor um percentual maior do capital disponível para o investimento em empresas, já que essas tendem a oferecer maior retorno no longo prazo. A aplicação periódica em boas empresas é uma estratégia que reduz o risco de entrar ou sair em momentos específicos de turbulência do mercado.

Sem conhecimento do retorno e da abordagem de investimento

Outro erro comum é não acompanhar o desempenho do ponto de vista de retorno global do capital aplicado. No mais das vezes o investidor iniciante acompanha diariamente as cotações do(s) ativo(s) em que aplica, mas desconhece o retorno total de longo prazo de sua carteira. Este comportamento, além de elevar o desgaste emocional, tende a estimular uma abordagem mais especulativa e de curto prazo. O investidor tende a lembrar daquelas aplicações que ofereceram um retorno satisfatório, e se esquecer daquelas que não desempenharam bem. Nas conversas com amigos e familiares exalta seus acertos, mas seu conhecimento é superficial, é possível que esteja perdendo até mesmo para a caderneta de poupança.

Aplicativos como Gorila e Kinvo ajudam a acompanhar o retorno da carteira de investimentos e comparar com outros índices, como CDI ou IBOVESPA. Comparar a performance com os índices médios do mercado, em períodos de pelo menos 3 a 5 anos, é a maneira correta de entender se a abordagem de investimento é bem-sucedida ou não.

Aqui entra o próximo erro comum: ausência de uma abordagem de investimentos. Muitos investidores iniciantes buscam incessantemente a última dica para um retorno rápido, mas não se interessam em entender qual a racionalidade que há por trás daquela sugestão de investimento. Existem diversas abordagens de investimento: empresas pequenas (small caps), empresas que pagam dividendos, empresas em situação de recuperação, empresas cíclicas, etc. O mais importante é compreender qual abordagem/estratégia se está adotando, e o “racional” do investimento. Feito isso é preciso executar a abordagem corretamente por um período que permita a correta avaliação do sucesso ou fracasso da mesma. Conhecer o retorno é a melhor forma de avaliar e desenvolver uma abordagem de investimento individual. Se a aplicação de determinada estratégia não está oferecendo retorno satisfatório pode-se mudar de estratégia ou simplesmente optar por seguir um índice médio de mercado, como o IBOVESPA (é possível fazer isso através de um ETF, como BOVA11).

É certo que existem outros pontos que podem ser destacados, por enquanto ficamos com esses três. Acredito que se o investidor iniciante estiver atento a estes assuntos já estará um passo à frente para uma melhor atuação no mercado financeiro. Bons investimentos!

Gostou deste artigo? Então compartilhe com quem pode se beneficiar com a leitura! Caso queira saber como começar a investir sugiro a leitura deste outro artigo.

Se tiver interesse em acompanhar notícias e informações sobre finanças entre no nosso canal do Telegram.