Aposentadoria e Previdência, por Marco Goulart

Diante do debate sobre reforma da previdência torna-se pertinente a reflexão sobre a liberdade e responsabilidade que os indivíduos têm de, conforme suas capacidades, pensar o assunto da preparação financeira. Neste artigo procuramos abordar o assunto de forma prática e visual.

Planejamento precoce = tranquilidade

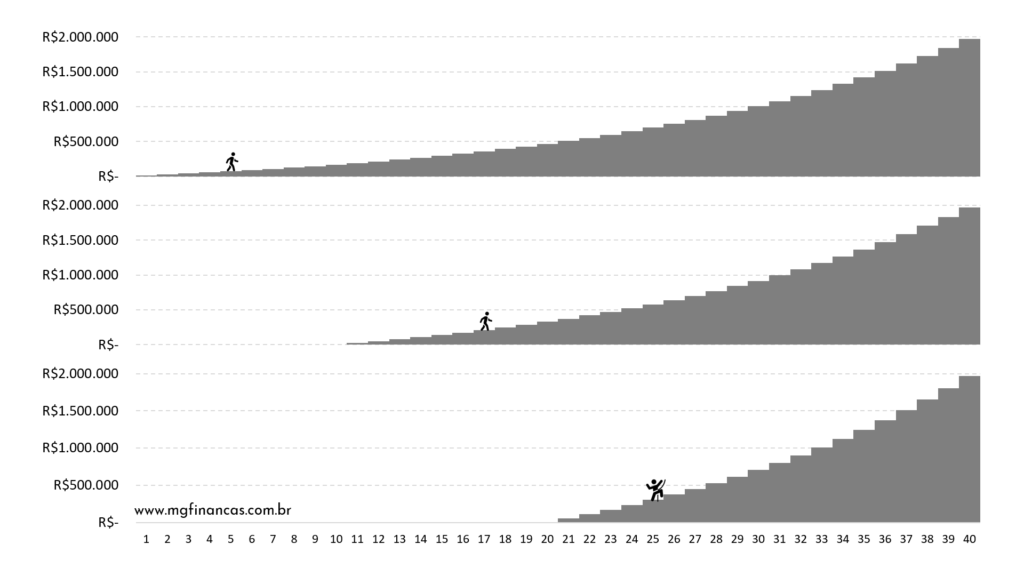

Suponha que você precisa subir uma escada que o levará até um determinado patamar de altura que você pretende atingir. Existem diversas opções de escadas, no entanto, dependendo do tempo disponível, você deverá optar por uma escada mais “curta” e com degraus mais altos.

Neste exemplo ilustramos a situação de uma pessoa ou família com renda líquida de R$120.000 por ano (R$10 mil por mês), e que poupa 10% deste valor. Pretende atingir o montante de R$ 2 milhões em 40 anos (considerando uma taxa de retorno de 6% ao ano para aplicações realizadas).

No primeiro caso temos a situação onde a poupança começou a ser formada no início da jornada, com um tempo de 40 anos pela frente. Isso significa que neste caso é possível gastar 90% do restante da renda ao longo da jornada, uma “subida“mais fácil.

No segundo caso o início da formação da poupança começou mais tarde (10 anos depois). Restam 30 anos de formação de poupança, mas o objetivo a ser alcançado é o mesmo. Os degraus se tornam mais altos: para chegar ao mesmo valor no ano 40 é preciso poupar R$23,4 mil por ano, o que representa 20% da renda.

Na terceira situação o início foi ainda mais tardio. Os degraus se tornaram realmente altos e talvez seja necessária alguma “ajuda” para alcançá-los. É necessário chegar no mesmo lugar, mas com a metade do tempo. Para atingir os mesmos R$2 milhões no ano 40, iniciando do ano 20, é preciso poupar R$50,5 mil por ano, o que representa 42% da renda.

Enquanto na primeira situação a subida foi tranquila (poupança de 10%), na terceira situação nosso indivíduo ou família teve de enfrentar uma situação espartana de economia por 20 anos. Esta última situação seria atípica considerando que nos 20 anos anteriores o costume foi gastar os R$120 mil por ano. Possivelmente o ajuste seria gradual, mas isso também significaria taxas de poupança (degraus) ainda maiores no final da jornada.

Embora os ajustes realizados na segunda, e principalmente na terceira situação, representem um esforço maior, também devemos destacar que benefícios podem ser colhidos deste esforço. A situação do terceiro caso não pode ser considerada totalmente ruim, um alento para os que se encontram aqui.

Ao final dos 40 anos o valor poupado na primeira situação representaria cerca de 200 vezes o nível de gastos mensais (Entram R$10 mil por mês, sobram R$9 mil após a poupança de 10%). Em uma “regra de bolso” um nível de 250 à 300 vezes a necessidade de gastos mensais é considerado um valor suficiente para trazer estabilidade financeira na aposentadoria.

Na segunda situação, como houveram ajustes no nível de gastos, o valor poupado de cerca de R$ 2 milhões representa 231 vezes o nível de gastos mensais. Na terceira situação este valor chega a 321 vezes. Isso significa que todo o ajuste e esforço realizado ao longo da subida terá um efeito sobre o período após subida (aposentadoria). O nível de poupança em relação a despesas formado na terceira situação traz mais estabilidade do que na primeira situação.

Tempo + rendimento = crescimento financeiro

É interessante observar que enquanto na primeira situação o esforço de poupança foi de 10%, na terceira situação o esforço foi de 42% da renda. Observamos que o tempo foi reduzido pela metade: em vez de poupar por um período de 40 anos, poupar por um período de 20 anos. No entanto o esforço de poupança foi multiplicado por 4 vezes.

Isso ocorre porque os juros de 6% da aplicação realizada são compostos (como em uma dívida que cresce muito ao longo do tempo). Assim o tempo e o rendimento trazem uma força ainda maior para o desenvolvimento da poupança. É como se ao subir a escada mais cedo os seus músculos fossem ganhando mais preparo e força e a subida fosse ficando cada vez mais fácil à medida que você avança.

Poupar = Paciência e consistência

A atividade de poupar exige paciência e consistência. Não é pela dificuldade dos “degraus” que a maioria das pessoas desiste, mas pela ausência destas características, ou de quem as estimule.

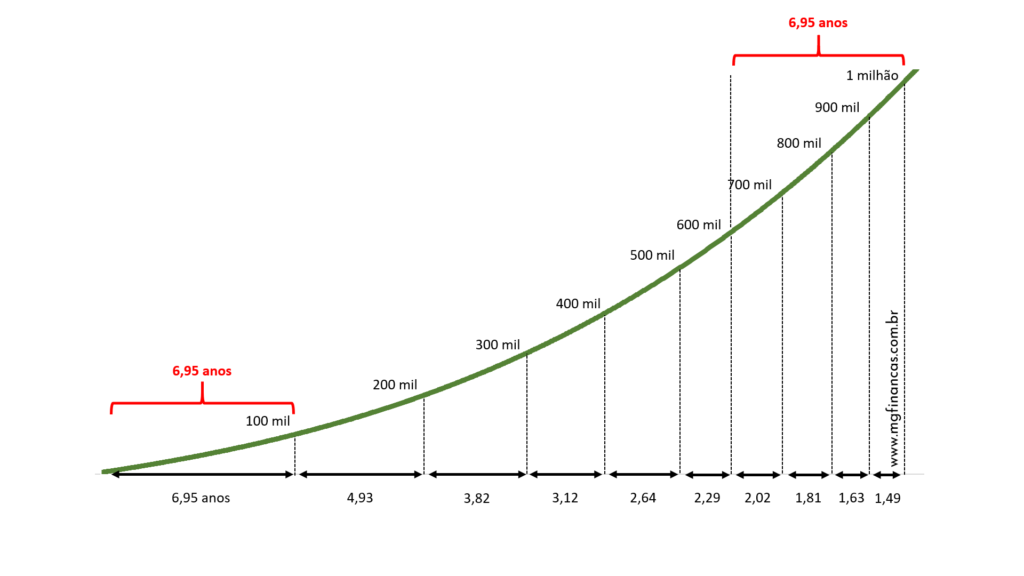

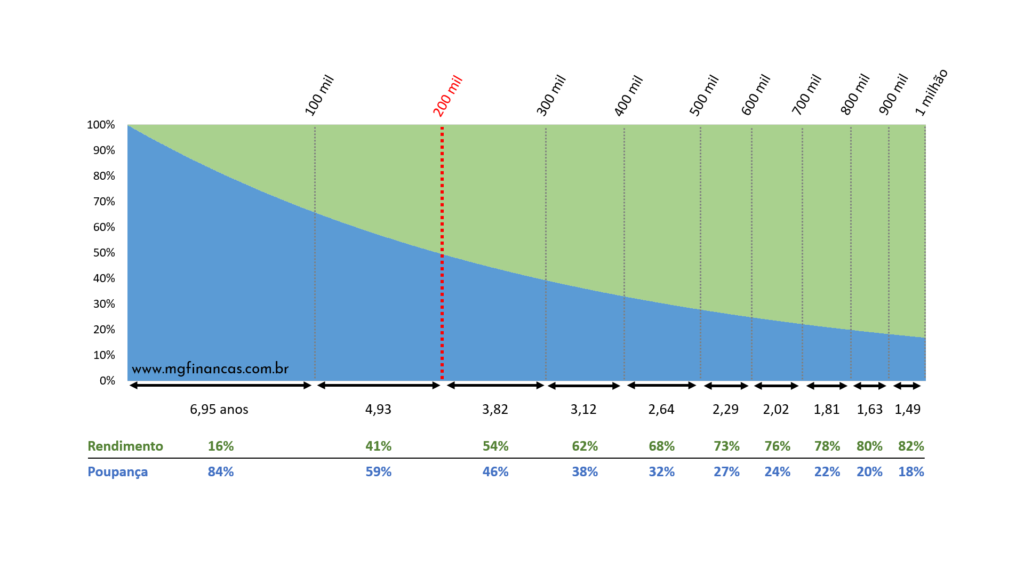

Vamos utilizar um exemplo semelhante ao primeiro caso dos degraus (poupança de R$12 mil ao ano e rentabilidade da aplicação de 6% ao ano) mas vamos olhar para um período de 30 anos e a formação de um patrimônio de R$ 1 milhão.

Observamos no gráfico acima que para chegar aos primeiros 10% do R$ 1 milhão (R$100 mil), são necessários quase 7 anos de consistência na poupança. O gráfico destaca justamente a quantidade de anos necessários para cada incremento de R$ 100 mil no patrimônio, até atingir R$ 1 milhão.

Devido ao auxílio do tempo e dos rendimentos, os últimos R$ 100 mil levam somente 1 ano e meio para serem atingidos. Nos últimos 7 anos o patrimônio avança de R$600 mil para R$1 milhão! A paciência representa um fator fundamental nesta jornada. É preciso levar em conta que o crescimento do patrimônio não ocorrerá de forma constante e suave como o gráfico simplificado sugere, mas em meio aos altos e baixos da economia.

Observe que para alcançar os primeiros R$100 mil foi necessário passar por 23% de todo o tempo de poupança.

Para chegar nos R$200 mil passarem-se quase 40% de todo o tempo de poupança (23+16)! É um período onde, para a maioria das pessoas, surgem desejos que nem sempre são necessidades (ex: trocar de automóvel constantemente, mudar para um imóvel mais moderno), e que acabam se tornando um obstáculo para a execução do planejamento de poupança. A falta de paciência e consistência traz emoções negativas quanto ao propósito do planejamento e leva a desistência.

Sobre este assunto também escrevemos um exemplo lúdico sobre uma casa de tijolos.

Poupar = + hábito – rendimento?

Afirmar que o hábito é mais importante que o rendimento seria um equívoco, mas a pergunta nos leva a uma boa reflexão. No próximo gráfico vamos observar qual a relevância do hábito de poupar na formação do patrimônio.

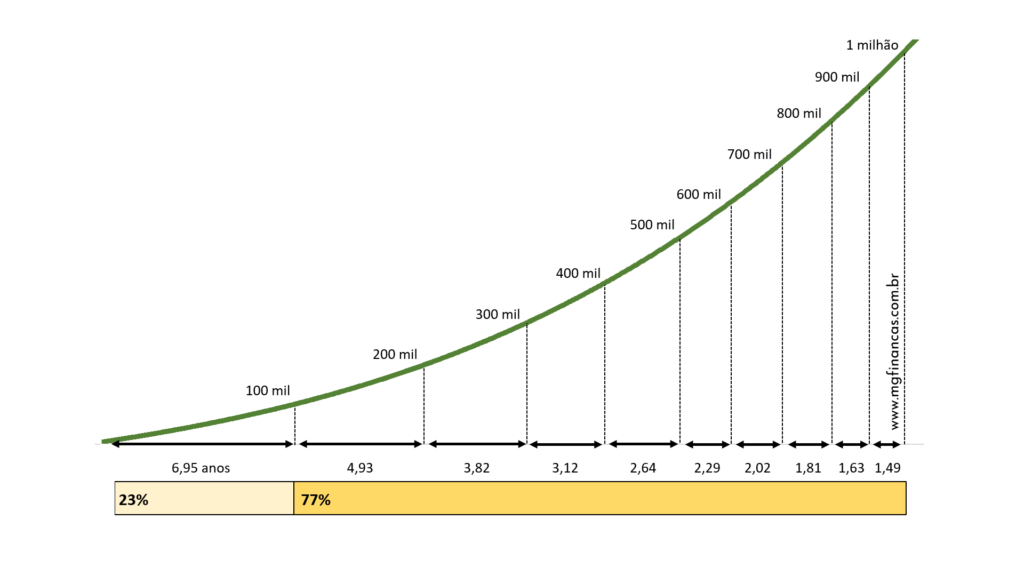

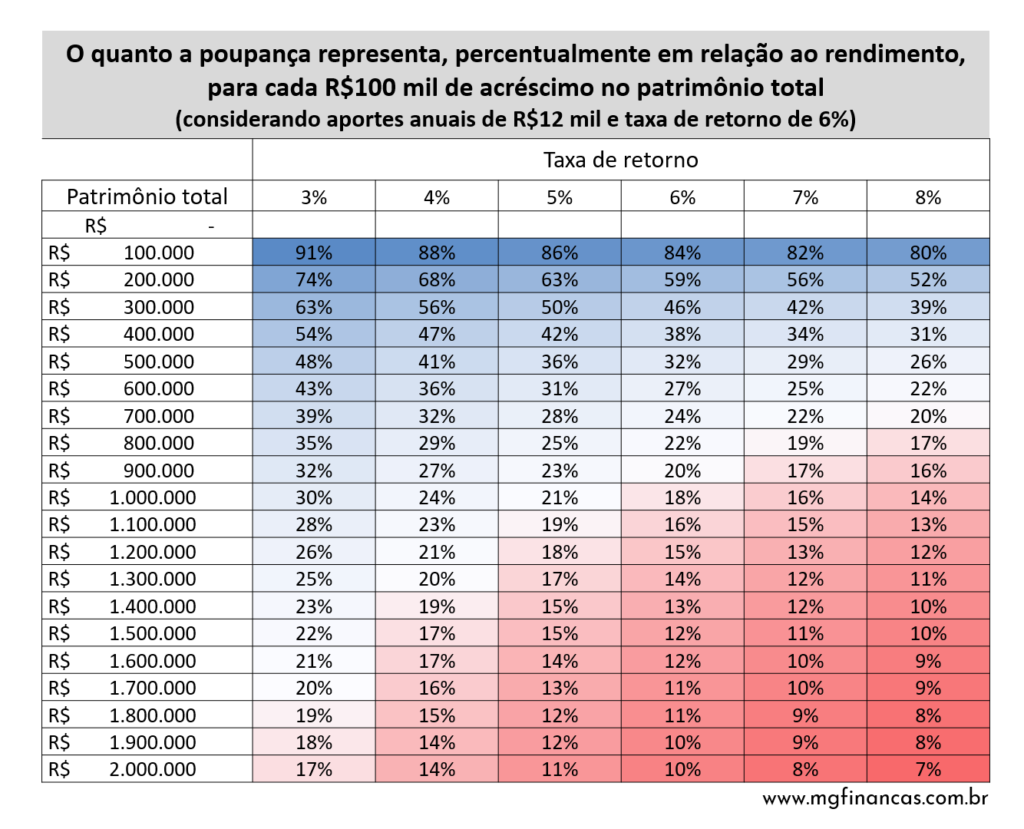

Seguindo no último exemplo (formação de um patrimônio de R$1 milhão), o gráfico acima mostra quanto a poupança periódica representa em relação ao patrimônio em cada estágio de R$100 mil. Nos primeiros 6,95 anos, quando o patrimônio de R$100 mil é atingido, a poupança representa 84% do valor total, e o rendimento somente 16% (dos R$100 mil, R$84 mil são recursos poupados, e R$16 mil são rendimentos das aplicações realizadas).

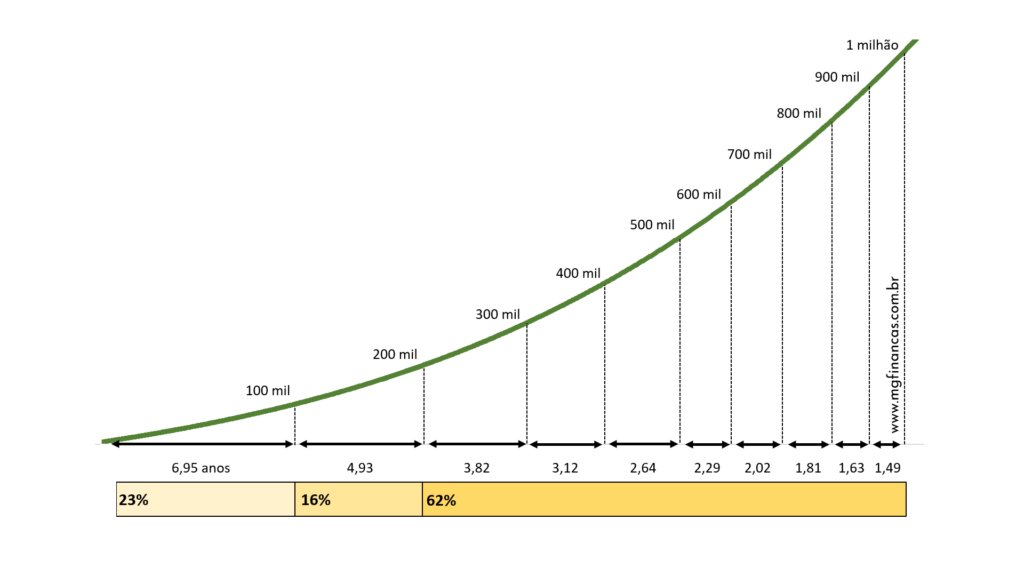

Somente depois de quase 15 anos (metade do tempo total, que é de 30 anos), entre R$200 e R$300 mil, é que os valores poupados e aqueles gerados pelas aplicações vão ser equivalentes. Isso nos mostra que o hábito de poupar, principalmente no início da jornada, é mais relevante para a formação do patrimônio do que a taxa de retorno das aplicações.

Um erro comum é dedicar toda atenção e esforço para situações que estão mais distantes de nosso controle, como a rentabilidade das aplicações financeiras. É importante estudar e entender sobre as possibilidades de rendimentos na aplicação dos recursos, mas fazer isso em detrimento do hábito de poupar é prejudicial para a formação do patrimônio.

Geralmente o medo e insegurança causados pelas oscilações das aplicações dos recursos nos move na direção do foco excessivo para a taxa de retorno, mas devemos retomar o equilíbrio e permanecer atentos para a perenidade do hábito de poupança.

A tabela acima esclarece ainda mais o assunto, mostrando quanto a poupança representa percentualmente em relação ao rendimento, para cada estágio de R$100 mil de acréscimo no patrimônio total. Aqui podemos observar que mesmo para taxas de retorno maiores, como 8%, a poupança ainda representa 80% do patrimônio formado até os R$100 mil.

Capacidade de poupança e independência financeira

Como vimos em nosso primeiro exemplo das escadas, quando maior a capacidade de poupança menos tempo é necessário para a atingir um determinado objetivo de formação de patrimônio. Voltamos a reflexão sobre uma atitude ponderada em relação as decisões de gastos, é de fato aquilo que mais temos condições de gerenciar (por mais que situações inesperadas aconteçam).

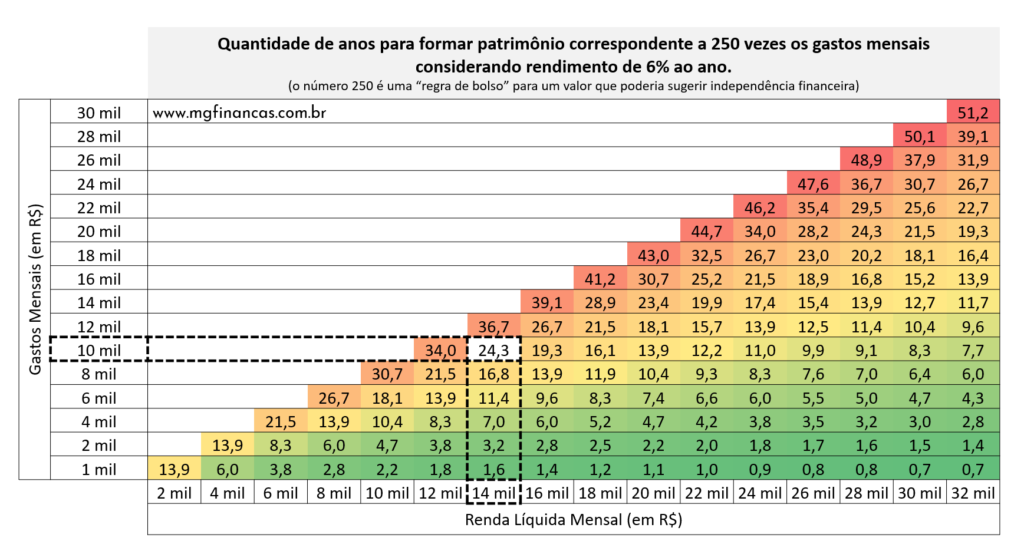

Nesta última tabela mostramos que quanto maior a capacidade de poupança, mais rápido o objetivo de formação de patrimônio é atingido (250 vezes os gastos mensais). Os valores da tabela indicam a quantidade (em anos) para atingir o objetivo. Destacado na tabela temos o exemplo de uma família com renda líquida de R$14 mil e gastos de R$10 mil (R$4 mil de capacidade de poupança). Aplicando os R$4 mil poupados a uma taxa de retorno de 6% ao ano esta família conseguiria atingir o objetivo de patrimônio em 24,3 anos. Observe que caso os gastos diminuíssem para R$8 mil, o tempo seria reduzido para 16,8 anos.

Quem é o responsável?

Muitos de nós passarão por um momento no futuro onde a capacidade de trabalho e geração de renda tende a diminuir, demandando algum tipo de compensação financeira. Esta compensação pode vir de uma poupança formada individualmente, de apoio dos familiares, ou de uma redução nos gastos e hábitos de vida.

O modelo que propõe o desenvolvimento e gestão desta compensação por parte do estado tem se comprovado ineficiente e insuficiente diante das mudanças nos hábitos e expectativa de vida. Devemos nos questionar se o papel do estado é “resolver” este problema para toda a população, e principalmente para os mais capacitados (intelectualmente e financeiramente), que teriam mais condições de resolver isso por si mesmos.

Por outro lado, a fragmentação de um pilar fundamental da sociedade, a família, adiciona ainda mais pressão a questão. Hoje os assuntos financeiros são tratados de forma individual inclusive no ambiente familiar. Isso tende a tornar as decisões ineficientes.

A redução de gastos ou mudança de hábitos no momento de maior idade é possível, mas dolorosa. Estas mudanças tendem a ser radicais diante de uma maior necessidade de cuidados com a saúde.

Resta a reflexão sobre o desenvolvimento e gestão individual da compensação financeira, na forma da formação de um patrimônio no presente, que poderá ser consumido no futuro.

As palavras “aposentadoria” e “previdência” deveriam levar ao mesmo lugar: paz e estabilidade financeiras em um momento de necessidade. No entanto seus significados são distintos: aposentadoria traz a ideia de um direito, uma “hospedagem”, aposento. Previdência significa precaução, cautela. Ser previdente é agir de forma prudente e sensata. Enquanto a primeira é um lugar para onde vou e devo ser esperado, a segunda é uma atitude que devo realizar durante o caminho.

Obrigado por nos acompanhar até aqui! Compartilhe, deixe seu comentário e acompanhe nosso blog nas redes sociais!

Facebook: https://www.facebook.com/marcogoulartfinancas

Twitter: @BlogMgf

Respostas de 8

Excelente texto.

Olá Gabriel, obrigado pela visita! Que bom que foi útil!

Texto que deveria ser tema de livro. Parabéns. Tenho consciência da importância de ser previdente. Desde os 21 anos mantenho uma previdência privada paga inicialmente pela empresa que trabalhei. Hoje, com 43 anos, continuo como auto-patrocinado. Ano passado (42) iniciei uma carteira de ações e fundos imobiliários com o objetivo previdenciário também. Sei que poderia ter começado antes esta segunda forma de acúmulo, mas tudo tem seu tempo e sua hora.

Gostaria de saber se possui algum livro ou artigo publicado sobre o tema que possa disponibilizar para estudo. obrigado.

Olá André,

Obrigado pela visita e por compartilhar sua experiência, é um bom exemplo de disciplina nos investimentos. Parabéns!

No momento não tenho livro publicado sobre o assunto, mas aqui no blog encontrará outros artigos relacionados ao tema.

Grande abraço!

Excelente o post! Muito bem detalhado e muito bem explicado. Excelentes gráficos.

O foco é realmente se preocupar com os aportes e não só na rentabilidade.

Parabéns pelo conteúdo de qualidade!

Abraços e sucesso!

Olá!

Obrigado pela visita e comentário, sucesso no seu projeto!

Abraços

Caramba Marco, fantástico trabalho.

Ótimos gráficos… Explica de maneira simples e clara, coisas que levei meses para assimilar.

Vou recomendar seu site lá no meu.

Grande abraço.

Stark.

http://www.acumuladorcompulsivo.com

Olá Stark

Obrigado pela visita! Que bom que achou o material útil.

Agradeço a recomendação.

Abraços!