Gerando valor na empresa, por Marco Goulart

Este artigo faz parte de uma sequência de artigos baseados no livro “Value: The Four Cornerstones of Corporate Finance“, escrito por consultores da McKinsey. Neste primeiro artigo abordo o princípio da criação de valor para uma empresa e apresento o caso da Cia. Hering, que realizou uma reestruturação bem sucedida em seu modelo de negócio.

Princípio da criação de valor

O valor de uma empresa não é determinado simplesmente pelo aumento de suas receitas ou lucros, mas essas métricas (especialmente o lucro) costumam ser prioridade na análise de gestores e investidores. São comuns as manchetes como essas abaixo:

- Lucro da BR Malls cai 23,5% no 1º trimestre

- Grupo Tereos voltou a registrar lucro na temporada 2019/20

- Braskem reverte lucro e tem prejuízo de R$ 3,6 bi no 1º trimestre

Valor e retorno sobre o capital

Fundamentalmente o valor de uma empresa é criado através do fluxo de caixa gerado pelos seus negócios, e da utilização desses fluxos para investimentos de capital que vão aumentar a geração futura de fluxos de caixa.

Como esses fluxos de caixa são importantes precisamos entender o que os determina. Essencialmente são dois fatores:

- Quão rápido uma empresa pode crescer suas receitas

- O retorno que a empresa obtém pelo capital que foi investido

O driver para o fluxo de caixa, e por sua vez para o valor da empresa, é a combinação destes dois fatores. Este é o princípio fundamental da avaliação de uma empresa ou negócio.

Os lucros não fazem parte deste princípio porque podemos ter duas empresas com lucros similares, e crescimento de lucros similares, mas que geram fluxos de caixa diferentes. A razão para isso é que essas empresas geram retornos diferentes sobre o capital investido. O retorno sobre o capital é o que transforma receitas e crescimento de receitas, lucro e crescimento de lucros, em fluxo de caixa para a empresa.

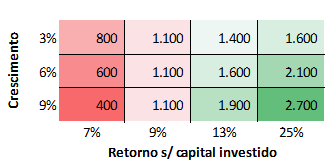

A tabela abaixo apresenta uma demonstração desta situação. Nesta tabela o valor de uma empresa é obtido através do valor presente de um fluxo de $100, descontado por um custo de capital de 9% ao ano, considerando diversos cenários de crescimento e retorno. Nos Estados Unidos as grandes empresas têm um custo de capital médio de cerca de 9% ao ano, um retorno sobre o capital médio de 13% ao ano, e um crescimento de receitas médio entre 4 e 5% ao ano. A tabela foi construída com base nestes valores.

Se olharmos a tabela da esquerda para a direita percebemos que o aumento do retorno sobre o capital investido sempre cria valor, independente do crescimento. Mas isso não acontece com o crescimento: a primeira coluna mostra que quando o retorno sobre o capital investido é menor que o custo de capital (7%-9%=-2%) o valor da empresa é menor quanto maior for o crescimento, ou seja, o crescimento destrói valor. Quando o retorno sobre o capital investido é igual ao custo de capital a empresa não consegue aumentar o seu valor independente da taxa de crescimento. (segunda coluna). Somente nas situações das colunas 3 e 4 (em verde) há criação de valor através do crescimento.

Outro ponto interessante que podemos destacar é que, considerando esse fluxo de $100 em relação ao valor médio da empresa, chegamos a um indicador “Valor/Fluxo” de 15 à 16 vezes. Este valor está próximo do indicador de preço de mercado sobre lucro médio encontrado para as empresas norte americanas, em períodos onde inflação e juros estão em patamares normais.

Valor e decisões estratégicas

A ilustração da tabela é bastante simplificada, e pode-se argumentar que empresas com baixa taxa de retorno podem melhorar esta taxa à medida que crescem, através de ganhos de escala, diluição de custos, aumento de participação no mercado e poder de preço, dentre outros fatores.

Mas de acordo com a experiência da McKinsey não é isso que dados históricos revelam. Para a maior parte das empresas o baixo retorno sobre o capital indica algum tipo de problema que deve ser resolvido antes que a empresa cresça. Como exemplos de problemas que devem ser solucionados temos: estrutura que gera custos elevados; produtos sem distinção que não permitem vantagem de preços; pouco alinhamento entre remuneração de gestores e criação de valor. Empresas nestas situações devem focar na resolução destes problemas, antes de buscar crescimento de receitas.

Este posicionamento da empresa em relação ao foco no retorno sobre o capital ou no crescimento das receitas tem implicações estratégicas importantes. Por exemplo: uma empresa de bens de consumo com alto retorno sobre o capital investido irá aumentar em 10% o seu valor para cada 1% de crescimento de receitas. Uma varejista com taxa de retorno sobre o capital moderada aumentaria o seu valor somente em 5% para 1% de crescimento.

O inverso é verdadeiro, o varejista obteria maior benefício em valor se aumentasse seu retorno sobre o capital investido, se obtivesse uma melhora de margens, por exemplo. Já o produtor de bens de consumo não veria grande geração de valor caso aumentasse seu retorno sobre capital.

Valor e tipos de crescimento

Esta análise simplificada da empresa varejista e de bens de capital assume que é igualmente difícil crescer receitas ou melhorar o retorno sobre o capital, o que em geral não é verdadeiro. Também parte da premissa de que quando se cresce receitas o retorno permanece constante, e vice versa. Isso também não é verdadeiro.

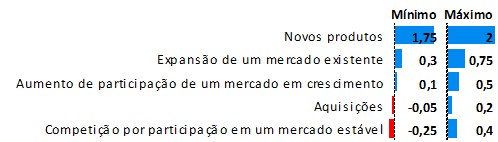

Isso nos leva a tabela a seguir, que mostra qual a geração de valor (para cada tipo de crescimento) para cada $1 adicional de crescimento de receita.

No topo da tabela temos o crescimento em valor para crescimento de receitas através da inserção de um novo produto no mercado. Para cada $1 de crescimento de receitas, no mínimo as empresas crescem $1,75 de valor, e no máximo $2. Em geral é a estratégia que possui maior taxa de retorno sobre o capital (quando bem sucedido). A razão disso é que os custos de fabricação e distribuição são baixos devido a estrutura já existente da empresa.

A penúltima linha mostra o valor criado pela estratégia de aquisição. As aquisições tendem a gerar menos valor porque há um grande investimento de capital no início. Geralmente o negócio é adquirido com um prêmio, de forma que mesmo que exista geração de valor do ponto de vista do negócio adquirido em si, não sobra muito de valor do ponto de vista de retorno sobre o capital investido (considerando o preço pago).

A expansão de mercados já existentes (linha 2) pode ser exemplificada por uma empresa de bens de consumo que consegue fazer as pessoas usarem mais o seu produto. Os resultados são elevados pois não existem muitos custos envolvidos no processo.

A competição por participação em um mercado estável é a estratégia com maior potencial de destruição de valor devido a alta probabilidade de guerra de preços.

O caso da Cia Hering

A Cia. Hering é uma empresa de Santa Catarina que atua no segmento de varejo de moda. É uma empresa centenária que passou por um processo recente de reestruturação, entre 2006 e 2014. A empresa se consolidou como uma companhia têxtil verticalizada, produzindo desde o fio até a moda (especialmente camisetas básicas).

Esta estrutura verticalizada exigia uma grande quantidade de investimento em capital imobilizado, máquinas e equipamentos. Por outro lado, as margens de produtos com pouco valor agregado eram baixas, as camisetas eram vendidas para outras companhias que revendiam os produtos Hering. Em 1993 a Hering desenvolveu sua primeira loja conceitual no Shopping Via Parque no Rio de Janeiro. Possivelmente neste período e nos períodos seguintes a empresa pode testar e constatar formas de gerar maior rentabilidade para os seus produtos.

Por volta da mesma época a empresa enfrentava uma situação financeira delicada, com alto endividamento. A partir de 2002 a empresa concentrou seu portfolio em algumas marcas mais reconhecidas, e em 2006 inaugurou a primeira Hering Store iniciando um processo de crescimento através de lojas próprias e franquias. Este novo conceito de loja permitiu que a empresa aumentasse suas margens agregando mais valor aos seus produtos. A empresa passou a concentrar sua atividade na produção de moda, em uma estrutura menos verticalizada que demandava menos capital investido.

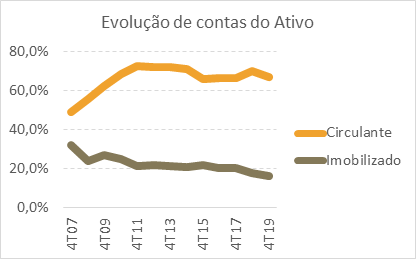

Acompanhando a evolução das contas do Ativo no balanço patrimonial (gráfico abaixo) podemos verificar que o investimento em imobilizado caiu significativamente, apesar do forte crescimento em receitas. A empresa pode destinar maior parcela de investimento as contas do circulante, garantindo maior e melhor quantidade de estoques e fornecendo suporte as lojas franqueadas (capital com maior retorno).

Tendo a solução para o problema de rentabilidade, a empresa passou para a fase de crescimento. Suas receitas cresceram 22,5% ao ano durante os próximos 8 anos, do quarto trimestre de 2006 ao quarto trimestre de 2014. Um crescimento total de mais de 400%. A empresa passou de pouco mais de 100 lojas (próprias e franquias) para mais de 600 lojas em todo o Brasil.

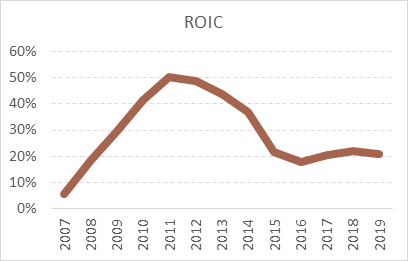

O gráfico do ROIC da empresa mostra a forte evolução que houve na rentabilidade do negócio. Mesmo após o período de crescimento acelerado de 2006 até 2014 o ROIC se manteve em um patamar bastante superior ao que a empresa gerava no modelo de negócio anterior.

É interessante observar que a empresa levou alguns anos para “digerir” o forte crescimento e está passando por um período de nova reestruturação. Dentro dessa reestruturação está buscando melhores margens e rentabilidade através do crescimento de sua plataforma online e retorno ao conceito de moda básica (desta vez com mais valor agregado) em lojas mais modernas e conectadas que permitem melhor fornecimento de seus produtos. A empresa quer expandir em um mercado já existente, e como vimos esta tende a ser uma forma mais eficiente de geração de valor.

Resumo

Vimos que o valor de uma companhia é determinado por uma combinação do crescimento de receitas, geração de caixa, e do retorno sobre o capital investido. Diferentes tipos de crescimento levam a diferentes tipos de geração de valor, pois geram diferentes taxas de retorno sobre o capital. Empresas com problemas em relação ao retorno sobre o capital investido devem resolver esta situação antes de buscar crescimento.

Gostou do artigo? Deixe seu comentário! Siga-nos nas redes sociais e compartilhe!

Respostas de 4

Excelente análise Marco. O lucro pode nos “cegar” e deixar que boas empresas fiquem fora do radar por uma pequena queda nos lucros em trimestres isolados, em se tratando de carteira de investimentos na B3.

Olá André! Obrigado pela visita, que bom que gostou do artigo. Abraços!

Bacana seu site, é a primeira vez que visito, tem jeito para análise, tem bons artigos, siga firme e certifique-se, boa sorte Sr. Marcos.

Olá Lair, obrigado pela visita! Que bom que foi útil para você. Abraço!