por Marco Goulart

Este artigo faz parte de uma sequência de artigos baseados no livro “Value: The Four Cornerstones of Corporate Finance“, escrito por consultores da McKinsey. Neste segundo artigo abordo o princípio da conservação ou destruição de valor para uma empresa e apresento o caso da Cia. Hering, empresa que realizou uma reestruturação bem sucedida em seu modelo de negócio.

Conservação ou destruição de Valor

Comentamos no primeiro artigo que a geração de caixa é um pilar importante para criação de valor em uma empresa, olhar somente para o resultado econômico apresentado na DRE não é suficiente. A partir deste princípio podemos deduzir que tudo o que não aumenta o caixa disponível não cria valor para a empresa.

Tomando como exemplo uma pizza que é dividida em fatias, não importa em quantas fatias vamos dividir a pizza, o tamanho da pizza não se altera. Com uma empresa ocorre o mesmo: a empresa gera fluxos de caixa que são divididos entre acionistas e credores. Não importa como esses fluxos são distribuídos ao determinar o valor total da empresa, pois o valor da empresa é determinado pelos fluxos da empresa. Somente se eu aumentar a quantidade de fluxo de caixa para a empresa vou afetar o valor da empresa. A única decisão que os gestores ou acionistas podem tomar é sobre a distribuição do fluxo entre credores e acionistas.

Entender esse pilar de conservação de valor pode ajudar a diferenciar as ações ou decisões que vão somente redistribuir os fluxos daquelas que vão aumentar os fluxos, e, portanto, criar valor.

Estrutura de capital e valor

Este pilar está baseado nos estudos de Merton Miller e Franco Modigliani, sobre estrutura de capital. O trabalho deles explorou a questão de como a estrutura de capital de uma empresa pode afetar seu valor. O estudo mostra que o fato de uma empresa ter mais ou menos dívida ou capital próprio em sua estrutura de capital não deve afetar o seu valor. Isso porque o fluxo de caixa total não muda.

A não ser que os fluxos de caixa que entram na empresa sofram alterações devido a estrutura de capital não há efeito sobre o valor da empresa. Algo que pode fazer isso acontecer é a dedução fiscal dos juros pagos na dívida. Isso aumenta os fluxos de caixa pois há uma redução no valor do imposto pago. Então existe mais valor para distribuir aos detentores de dívida e equity. Deve-se observar que não é a alteração na estrutura de capital em si que altera o valor da empresa, mas sim o aumento do fluxo de caixa devido a dedução fiscal dos juros da dívida.

Aumentar a dívida da empresa pode aumentar o fluxo de caixa de duas formas: a primeira devido a menor carga tributária que incide sobre a empresa; a segunda é por uma maior “fiscalização” da empresa por parte dos credores. Os credores fazem com que os gestores sejam mais racionais sobre a alocação de capital. Mas também existe desvantagem no crédito: a flexibilidade da empresa é menor, e do ponto de vista de consumidor, parceiro de negócios ou fornecedor a empresa se torna menos atraente (“mais arriscada”).

O princípio de conservação de valor nos faz pensar se uma ação dos gestores cria valor ou não, e isso se relaciona com decisões de política de dividendos, contabilidade, estrutura de capital, aquisições. Por exemplo, a única forma de criar valor com uma aquisição é quando o fluxo de caixa das duas empresas combinadas é maior do que a soma dos fluxos das empresas separadas. Não se deve fazer avaliação sob a perspectiva de diluição de lucros por ação ou medidas deste tipo.

Mudança no lucro não altera o valor

A adoção de critérios contábeis específicos pode influenciar no lucro, mas não no valor. Um exemplo é o tratamento de opções de ações para executivos. Por anos os planos de opções de ações para executivos não foram tratados como despesas na demonstração de resultados nos Estados Unidos. Essa política mudou e muitos investidores consideraram que isso afetaria o valor de mercado das empresas já que seriam reportados lucros menores, e que o mercado não diferenciaria o resultado contábil do econômico. Quando a política mudou os lucros reportados de fato mudaram, para umas mais do que outras, mas não há evidencia que o valor da empresa mudou. Ou seja, o mercado soube avaliar corretamente a situação.

Situação onde estrutura pode aumentar valor

A engenharia financeira pode gerar valor devido aspectos tributários. Na maioria dos casos o uso de dívida conversível como sale lease-back, e outros instrumentos não altera o total dos fluxos de caixa da empresa. Mas existem situações onde estruturas financeiras mais complexas criam valor. Operadores de hotéis no Estados Unidos geralmente criam estruturas legais separadas, uma para operar os hotéis e outra para deter a propriedade dos hotéis. Isso traz benefícios tributários (de acordo com legislação tributária norte americana e de outros países). Criando uma estrutura mais complexa o total de tributos pagos é menor, aumentando o fluxo de caixa.

O Caso da Cia. Hering

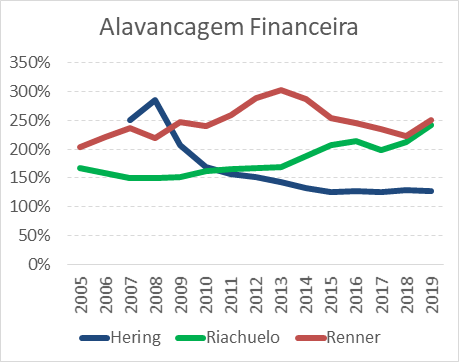

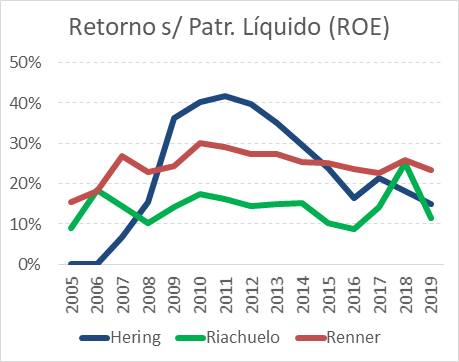

Voltando ao Caso da Cia. Hering, que analisamos no primeiro artigo, podemos observar baixo endividamento na empresa. Possivelmente isso é consequência de uma política de gestão familiar e de experiências negativas pré reestruturação. O grau de alavancagem financeira, que mostra o tamanho da dívida em relação ao patrimônio líquido, é baixo quando comparado a outras empresas que atuam no mesmo setor (embora com modelos de negócios diferentes).

Vimos que a ausência de dívida pode fazer com que a alocação de capital da empresa seja menos eficiente. Mas atualmente na Hering não observamos aplicações de recursos em atividades que estão fora do foco da empresa. A baixa alavancagem, evidentemente, reflete em um menor retorno sobre o patrimônio líquido.

É interessante notar o caso da Renner, que historicamente possui um nível de endividamento mais constante e superior ao da Hering. Observamos que o retorno sobre o patrimônio líquido da Renner também é historicamente superior e mais estável. Talvez aqui tenhamos uma evidência de que a dívida pode proporcionar uma alocação de capital mais eficiente.

Resumo

No primeiro artigo vimos que o valor de uma companhia é determinado por uma combinação do crescimento de receitas, geração de caixa, e do retorno sobre o capital investido. Diferentes tipos de crescimento levam a diferentes tipos de geração de valor, pois geram diferentes taxas de retorno sobre o capital. Empresas com problemas em relação ao retorno sobre o capital investido devem resolver esta situação antes de buscar crescimento.

Neste artigo observamos que a estrutura de capital não deve alterar o valor de uma empresa, já que (exceto pela dedução dos juros) não altera o fluxo de caixa para a empresa. Por outro lado o endividamento leva a uma maior fiscalização da empresa, já que os credores passam a ser parte interessada no sucesso do negócio. A discussão sobre a estrutura de capital é relevante pois operações de aquisição ou fusões podem alterar a estrutura de capital e passar a impressão de um resultado superior, quando na verdade não agregam valor para a empresa.