O investidor e o retorno médio, por Marco Goulart

Quando tratamos o assunto de investimentos no longo prazo é comum a utilização de retornos médios ou compostos históricos como referência para o futuro. Neste artigo vamos entender alguns detalhes associados ao uso das médias, para lidarmos melhor com aspectos comportamentais como investidores.

Risco e retorno histórico

Os retornos históricos dos mercados para diversas classes de ativos são amplamente estudados e reportados em anuários como os do Credit Suisse, Ibbotson e associados, e livros como o de Jeremy Siegel (Investindo em Ações para o longo prazo).

O que todos os estudos constatam é que há uma relação direta entre risco e retorno, ou seja, quanto maior a variação de preços dos ativos (risco) maior tende a ser o retorno no longo prazo. Os investimentos em ações de empresas, por exemplo, são mais rentáveis e arriscados.

Esta observação é verdadeira para a maior parte dos casos, mas existem exceções e alguns problemas de dados. Enquanto países mais desenvolvidos possuem dados históricos de séculos, em países em desenvolvimento é comum existirem informações disponíveis somente para algumas décadas. Isso faz com que as conclusões para países em desenvolvimento possam ser consideradas menos robustas.

No Brasil, por exemplo, há um histórico de taxa básica de juros muito elevada, o que faz o investimento em empresas se tornar menos atraente olhando para trás. Mesmo em alguns países desenvolvidos o investimento em ações, no longo prazo, se mostra menos vantajoso que o investimento em renda fixa ou outros ativos.

De forma geral o maior retorno proporcionado por investimentos mais arriscados, como ações de empresas, é uma expectativa de longo prazo. Não pode ser tomado como uma certeza, mas tem uma alta probabilidade de acontecer.

O comportamento do investidor

É natural que qualquer investidor queira obter o maior retorno possível para os seus investimentos. E entendendo esta alta probabilidade de ocorrência de um maior retorno para o investimento em ações de empresas no longo prazo, este passa a ser um investimento desejado por muitos na composição de suas carteiras de investimentos.

No entanto, olhar somente para as médias históricas pode levar o investidor a cair em uma armadilha comportamental, que é alocar uma parcela significativa do seu capital em ações sem estar preparado para isso.

Embora o investidor deseje inicialmente correr mais risco, o que muitas vezes acontece é uma venda da posição em um momento ruim do mercado. Uma melhor perspectiva da tolerância ao risco geralmente aparece somente nos momentos de queda, e quanto maior a queda maior a aversão ao risco que o investidor pode sentir.

Durante ciclos de crescimento econômico e evolução nos preços de ações, os investidores ficam tentados a buscar maiores retornos através de uma composição de carteiras de investimentos com mais ações. Compreender, antes dos eventos extremos (de alta ou baixa), que o maior retorno sempre vem com maior risco de oscilações de preços, é fundamental.

O investidor que não está habituado a lidar com oscilações maiores deve buscar um acompanhamento especializado, ou não deve alocar parcela significativa em ações, pois corre o risco de se sentir pressionado a vender as ações em um momento ruim.

Pode-se dizer que o “risco comportamental” é tão grande quanto o de variação dos preços. Muitos movimentos de queda das ações são seguidos de uma recuperação na mesma proporção ou maior. Mudar a estratégia por medo tende a tornar um prejuízo temporário em algo permanente.

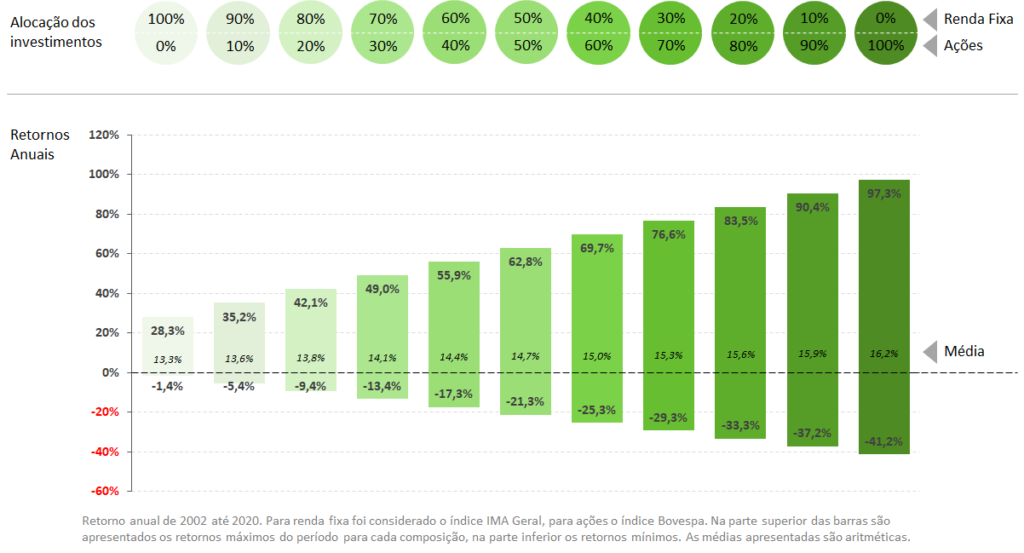

O gráfico abaixo mostra como as oscilações aumentam à medida que se adiciona mais ações em uma carteira de investimentos. Por simplificação são consideradas somente as alternativas de ações e renda fixa (dívida pública federal). Embora o retorno médio aumente para uma composição maior de ações, percebe-se que o sobe e desce é muito maior. Para uma carteira somente com ações (barra da direita) o máximo de retorno em um ano é de 97,3%, enquanto o mínimo é uma perda de 41,2%. Para uma carteira somente com renda fixa (barra da esquerda) o retorno máximo é de 28,3% e o retorno mínimo é uma perda de 1,4%.

Os dados são de 2002 até 2020, período em que a taxa básica de juros no Brasil foi muito elevada. Atualmente pode-se dizer que não há uma expectativa de que as taxas de juros voltem ao patamar anterior.

A média dificilmente acontece

Outra forma de refletir sobre as médias do mercado é perceber que elas dificilmente acontecem. Especialmente no investimento em ações, é difícil a ocorrência de um ano em que o retorno do mercado foi exatamente ou próximo a média.

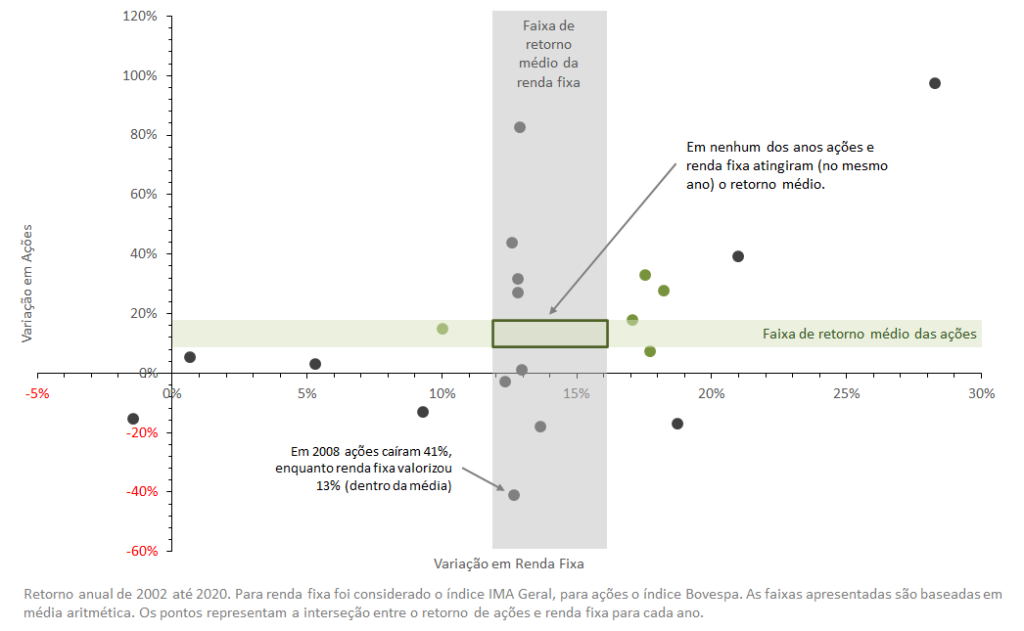

O gráfico abaixo mostra a interseção entre os retornos de renda fixa (eixo horizontal) e ações (eixo vertical) para cada ano. Em 2008, por exemplo, enquanto as ações caíram 41%, a renda fixa teve uma valorização de 13%.

No gráfico podemos observar que em nenhum dos anos entre 2002 e 2020 o retorno da renda fixa e de ações, de forma concomitante, foi próximo a média (retângulo verde). A área verde do gráfico mostra que em poucos anos o retorno de ações ficou próximo a média. Já na renda fixa (área cinza) o retorno ficou próximo a média por mais vezes. O melhor ano para as duas alternativas foi em 2003, e em 2013 os dois apresentaram retorno negativo.

Em países desenvolvidos os retornos médios para ações tendem a se aproximar de 10%, e para renda fixa 5%. Mas, da mesma forma, dificilmente as ações ficam próximas das médias.

Risco do comportamento

Conforme destacamos, mudar a estratégia por medo ou ansiedade pode tornar um prejuízo temporário em algo permanente. Por isso é fundamental compreender que o “sobe e desce” acontece, e se manter firme a um plano de longo prazo traçado previamente.

Outra tentação é tentar adivinhar o melhor/pior momento do mercado, mudando a alocação de acordo com o noticiário econômico, e não de acordo com as necessidades e perfil do investidor. Se as necessidades e perfil de um investidor (ex. idade, objetivos de longo prazo, aversão ao risco) não foram significativamente alteradas no momento da pandemia, não haveria justificativa para uma mudança radical de estratégia.

Neste último gráfico mostramos o que teria acontecido se no auge da crise financeira causada pela pandemia um investidor tivesse mudado sua estratégia de alocação. O gráfico mostra a situação de um investidor extremamente arrojado (100% em ações), que tivesse alterado a alocação para uma carteira 50%/50% ou para 100% de renda fixa ao final do mês de março de 2020. Até julho de 2021 este investidor teria somente 86% do capital que tinha antes da pandemia se alterasse para a estratégia 50/50, e 70% se alterasse para a estratégia de renda fixa pura. Se tivesse permanecido na estratégia inicial já teria recuperado o capital investido com um ganho de 8%.

Concluindo, é correto investir mais em ações de empresas esperando um retorno maior no longo prazo. Mas se o investidor não está preparado/apoiado para sair das “médias” então talvez seja melhor pensar em uma carteira de investimentos mais diversificada, do contrário corre o risco de transformar um prejuízo momentâneo em algo permanente por conta do medo ou ansiedade. Traçar um plano coerente com perfil e objetivos e permanecer firme neste plano ajuda a evitar as tentações do sobe e desce do mercado. Neste sentido o acompanhamento de um planejador financeiro facilita a manutenção de um retorno consistente no longo prazo.

Gostou do artigo? Então compartilhe e deixe seu comentário logo abaixo! Agradeço sua atenção.

Respostas de 2

Artigos sempre muito bem escritos e de claro entendimento. Longo prazo e consistência nos aportes, sem grandes movimentos na alocação. Parece ser o melhor caminho a seguir. Obrigado e parabéns pelo conteúdo!

Olá André, obrigado pela visita! Que bom que gostou do artigo. Abraço