Eu acredito, eu prometo

por Marco Goulart

Conforme mencionei no texto “por dentro do dinheiro“, o dinheiro tem um significado maior do que aquele que corriqueiramente pensamos. Considerando que o dinheiro representa nosso tempo, devemos refletir profundamente na forma como o utilizamos e lidamos com ele.

As evoluções na forma do dinheiro foram enormes ao longo dos anos, e continuam acontecendo. O fato de ser um “acordo” que fazemos como sociedade nunca vai mudar, pois trata-se do uso do nosso tempo e dos recursos naturais. Mas essas mudanças de formas podem fazer com que nos esqueçamos disso facilmente.

Vamos pensar um pouco nas mudanças mais recentes que ocorreram com a forma do dinheiro: provavelmente você vai lembrar dos cheques, e do cartão de crédito, incluiria ainda as tecnologias de pagamentos mais recentes, como chips e aplicativos para smartphone.

Ao usarmos qualquer uma dessas tecnologias podemos perder a referência daquela forma antiga com a qual estávamos acostumados ao usar o dinheiro. Por isso, quando queremos controlar nossos gastos uma boa maneira de o fazer é pagando tudo em notas. Ao literalmente vermos o dinheiro saindo de nossas mãos começamos a pensar duas vezes antes usá-lo.

Devemos tomar muito cuidado com as tecnologias que prometem grandes facilidades, mas que também podem representar armadilhas. Os novos meios de pagamento como cartões e smartphone são mais do que o dinheiro, eles embutem crédito. Ou seja, estou transacionando não só o meu tempo hoje (ou aquilo que já tenho disponível), mas também o meu tempo futuro. E esse compromisso é estabelecido automaticamente quando passo o meu cartão!

As instituições financeiras estão ávidas para dizer que acreditam em nós (crédito = acreditar), que podemos pagar, que podemos trabalhar no futuro, porque cobram taxas altíssimas por isso. E se há alguem acreditando, há alguem fazendo uma promessa…

Podemos acreditar que as instituições financeiras estão dizendo a verdade sobre nós (apesar de cobrarem muito por isso), mas não parece muito prudente acreditar nisso. Esta é a verdade? Eu quero comprometer o meu tempo com isso?

Não podemos afirmar que todo o tipo de crédito ou o cartão de crédito em si são ruins, mas esta potencial armadilha existe e está nas nossas mãos, carteiras e bolsas. Infelizmente, os dados mostram que o brasileiro não está consciente disso, e que tem caído frequentemente nesta armadilha. Tem prometido coisas que não pode cumprir, e comprometido a própria vida e de seus familiares.

Acredito que um dos fatores que favoreceu este cenário, além da facilidade de uso deste crédito automático, é nossa percepção do que tem ocorrido na economia de nosso país. Há uma certa miopia nessa visão.

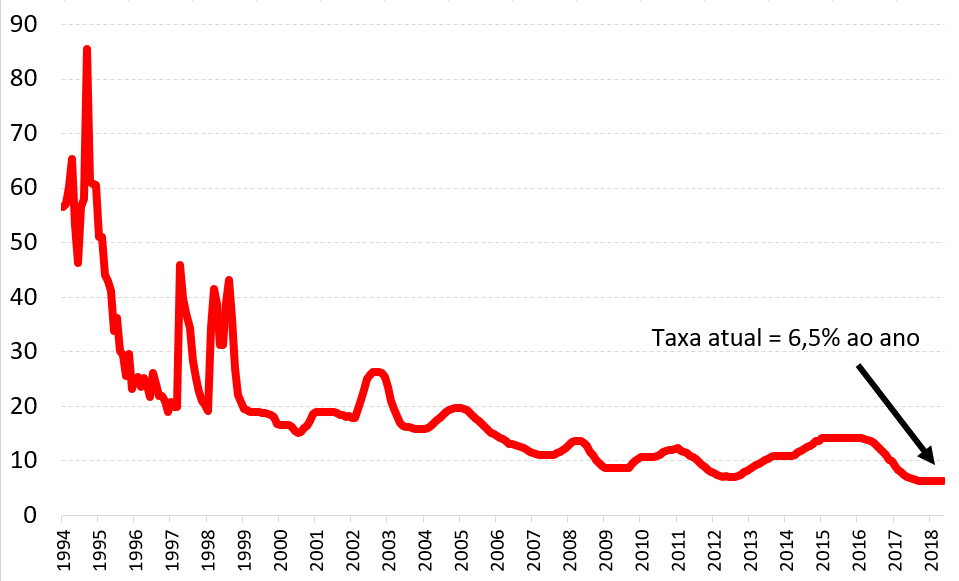

Nossa taxa básica de juros iniciou um processo de declínio a partir de 1994, chegando atualmente (ano de 2019) no patamar de 6,5% com perspectiva de queda. Entre 1994 e 1998 nos acostumamos com taxas de mais de 30% ao ano. Se a taxa básica foi de 30% ao ano, a taxa do crédito para consumo foi muitas vezes maior. Para você ter uma ideia, consultando dados do Banco Central de 2018 encontro uma taxa média para o cartão de crédito rotativo (aquele valor cobrado se você não paga a fatura) de 325% ao ano! Este valor é 50 vezes a nossa taxa básica de juros. Uma ampla pesquisa realizada no Brasil mostrou que durante a desaceleração economica dos últimos anos 40% dos que possuiam cartão de crédito haviam deixado de pagar a fatura integralmente em um determinado ano. Esta situação causa um enorme dano a vida de milhões de brasileiros.

Abaixo apresento o gráfico da evolução da taxa básica de juros no Brasil.

A primeira coisa que podemos perceber no gráfico é a tendência de queda, e aí está a ilusão. O crédito efetivamente está ficando mais barato, pagamos menos juros pelo dinheiro que tomamos emprestado.

Mas mesmo considerando a taxa básica de juros e a inflação, ainda temos as maiores taxas do planeta! Se não pagarmos uma fatura de R$1.000 em um determinado cartão de crédito e ficarmos inadimplentes, por exemplo, em um ano vamos estar devendo R$ 5.260, em três anos mais de R$145 mil! Neste ponto toda uma vida pode ser comprometida, ou o futuro de uma família.

É verdade que esta dívida do cartão poderia ser contestada judicialmente, renegociada, mas essa não é a realidade do brasileiro. A única alternativa para muitos brasileiros é não pagar e começar a atuar na informalidade. É a perda da cidadania, a exclusão da sociedade formal.

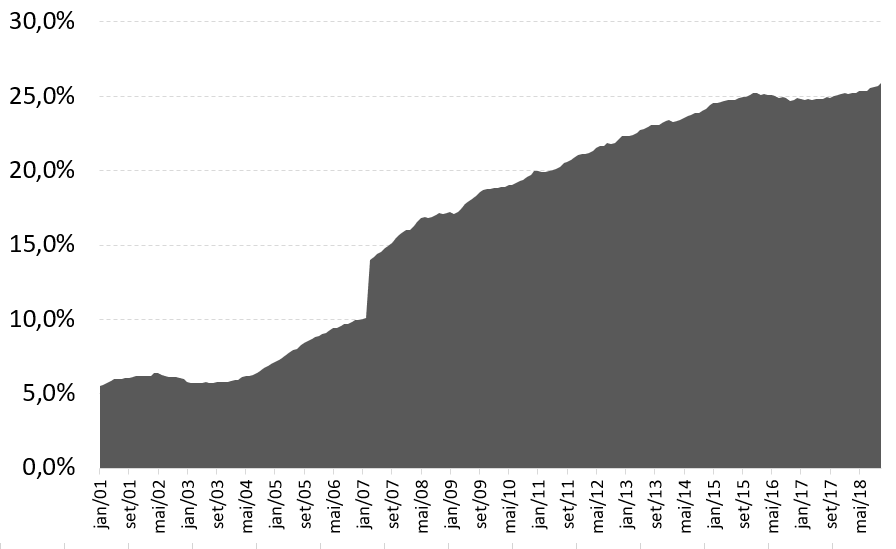

Observe a grande evolução que houve na contração de crédito no Brasil. O gráfico acima mostra o saldo percentual das operações de crédito a pessoas físicas, em relação a tudo que é produzido no país (PIB – Produto Interno Bruto). A mudança brusca em 2007 deve-se a uma alteração na metodologia de cálculo realizada pelo Banco Central. Argumenta-se entre os economistas que o patamar de 25% de crédito em relação ao PIB ainda é baixo em comparação com outros países, mas não podemos nos esquecer o tamanho das taxas que pagamos.

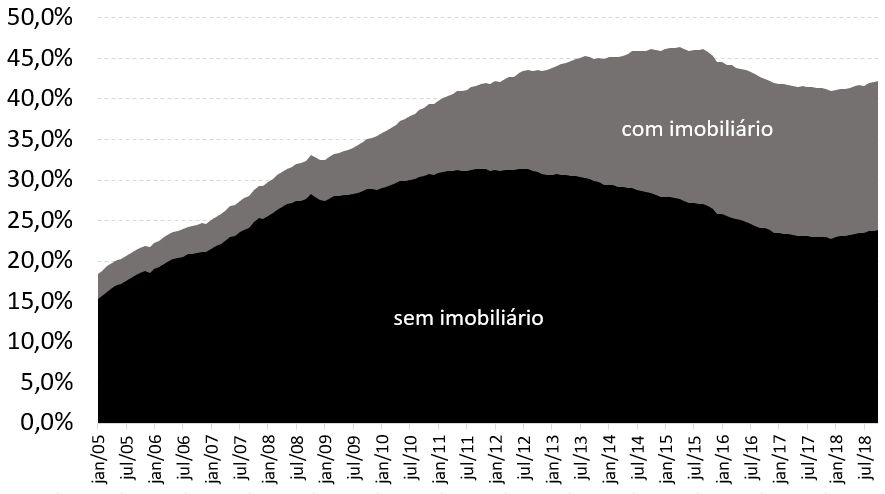

Para não me estender, vamos olhar somente para mais um gráfico sobre este assunto. Talvez este seja o mais impactante, pois mostra o endividamento das famílias em relação à renda acumulada dos últimos doze meses (apresentado na forma percentual). Observamos que o comprometimento da renda com dívidas ao final de 2016, incluindo dívidas imobiliárias, era de mais de 40%, sem as dívidas imobiliárias o comprometimento era superior a 20%. Isso significa que, em média, o brasileiro está muito comprometido com o pagamento de dívidas.

Observando estes três gráficos podemos ver claramente que caímos nessa ilusão: “os juros estão baixos e vou aproveitar!” É preciso ter muito cuidado. Temos operações de crédito com juros de mais de 500% ao ano. Quanto você está pagando de juros?

Aqui na ilha de Florianópolis e em outras cidades litorâneas, há uma gíria entre os surfistas que é “tomar um caldo”. Você pega uma onda muito grande, que você não está preparado para pegar, e então você cai da prancha e fica girando na onda como se estivesse dentro de uma máquina de lavar roupas. Olhando para os gráficos de endividamento percebemos que muitas pessoas estão dentro desse turbilhão dos juros. Ao que parece estamos em uma próxima grande onda de “juros baixos”. Você já tomou um “caldo”? Está preparado? Muito cuidado e atenção neste momento!

Se você está endividado e inadimplente, ou conhece alguém que está, convido você para acessar o site do Banco Central e buscar informações sobre educação financeira. Informe-se, pois isso pode lhe devolver a cidadania. Há esperança, permaneça animado e trabalhando que poderá sim sair desta situação.

Um tempo atrás, conversando com um taxista em uma volta que estava fazendo em minha cidade, ouvi uma história interessante. Este rapaz (acredito que tinha cerca de 35 anos) me disse que havia passado os últimos três anos de sua vida com dívidas e com o nome inscrito nos serviços de proteção ao crédito.

Ele tinha pouco controle sobre suas finanças e sempre que desejava comprava itens de consumo, principalmente roupas. Adquiria roupas de grife e ia pagando no cartão ou no carne de forma parcelada. Ele me disse que tinha dificuldade para controlar o desejo pelas compras. Essas compras por impulso viraram uma bola de neve e fizeram com que ele atingisse uma dívida impagável. Para piorar tudo ele chegou nesta situação logo depois que sua filha havia nascido.

Toda a família deste rapaz passou por três anos de renegociações e restrições, mas eles saíram dessa situação. Aquele ano em que eu peguei o seu taxi era seu primeiro ano sem dívidas. Ele me contou que conseguiu interromper o consumo por impulso, mas somente depois de todo o estrago ter sido feito.

Agora que conversamos sobre dinheiro e nossas promessas com dívidas, vou escrever um último texto desta sequência de três textos: o consumo. Lembre-se que ao consumir estamos fazendo trocas de nosso tempo, e podemos fazer isso com base em promessas (dívidas) ou não.