Dois

As vezes quando converso sobre assuntos de dinheiro, crédito, e consumo algumas pessoas dizem: “isso é básico demais”. Nem sempre o básico e simples é fácil de se fazer, as vezes a falta de atenção pode gerar grandes problemas.

Por isso escrevi esse texto, que mostra como uma situação pequena e aparentemente simples pode se transformar em uma dor de cabeça enorme. Gostaria de lembrar que problemas de atitude e comportamento financeiro afligem toda a nação, independentemente de escolaridade e renda, ao menos é isso que algumas pesquisas mostram.

De fato, tenho visto que profissionais que atuam em áreas que exigem alto nível de estudos e conhecimentos específicos, como medicina, direito, entre outras, estão entre os que mais sofrem problemas financeiros. É a consequência de não recebermos educação financeira em nenhum momento de nossa formação.

O exemplo deste texto ilustra as diferenças entre os que estão atentos a estes assuntos e os que não estão.

José e Lucas tiveram trajetórias de vida diferentes. José cresceu em uma casa onde disciplina financeira era valorizada e ensinada. Lucas cresceu em um ambiente em que sempre tinha tudo o que queria: “Se eu quero eu compro”. Acreditava que esta atitude “despojada” e de “desprendimento” eram uma boa forma de lidar com dinheiro. Como os dois cresceram no Brasil, tudo o que receberam de educação financeira foi através de seus familiares.

Os dois eram dedicados nos estudos e por isso passaram em boas universidades públicas de medicina. Cursaram a mesma especialidade e começaram a praticar a medicina com excelência. Os dois recebiam em média R$15 mil por mês líquidos, ou seja, já descontados os tributos.

Atitudes diferentes

Todo esse volume de recursos fez com que José iniciasse uma poupança através de aplicações financeiras, o recurso serviria para imprevistos e aposentadoria. Lucas estava deslumbrado com a possibilidade de comprar tudo o que queria, financiou uma BMW nova no valor de R$170 mil. José optou por adquirir um veículo seminovo, no valor de R$50 mil. Ambos moravam de aluguel mas levavam vidas bem diferentes.

Enquanto José ponderava e avaliava o que iria consumir, Lucas consumia “sem preocupações”. José mantinha um controle do que ganhava e gastava. Lucas não fazia este acompanhamento. Eventualmente, quando visitava sua agência bancária, ou quando olhava as contas do mês, Lucas tinha uma vaga noção de como estava sua situação.

Estas atitudes diferentes fizeram com que o fluxo

financeiro de José e Lucas fosse diferente. Enquanto José conseguia poupar,

Lucas tinha dificuldade para equilibrar suas contas a cada mês. Ao final de

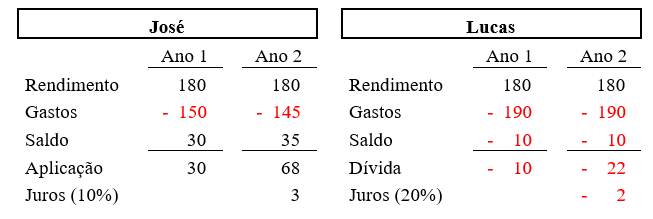

dois anos a situação deles era a seguinte (os dados estão em milhares de reais):

Vejamos o que aconteceu com José e com Lucas: José poupou R$30 mil ao final do primeiro ano, que é o saldo dos rendimentos menos os gastos. Ao final do segundo ano estes R$30 mil renderam 10% na aplicação financeira. No segundo ano José conseguiu poupar mais R$35 mil, ao final do segundo ano o saldo de aplicações de José era: 30 mil poupados no primeiro ano + 3 mil de juros + 35 mil poupados no segundo ano = 68 mil (Para fins de simplificação estou considerando que os juros de 10% são recebidos em relação ao valor total poupado ao final de cada ano. Desta forma, no ano 2 José recebeu 10% de 30 mil = 3 mil).

Um pequeno deslize

Lucas não conseguiu equilibrar suas contas no primeiro ano, por isso ficou devendo R$10 mil ao banco, pagando juros de 20% ao ano. Ao final do segundo ano o problema se repetiu, e sua dívida avançou para R$22 mil (10 mil de saldo negativo do primeiro ano + 2 mil de juros + 10 mil de saldo negativo no segundo ano).

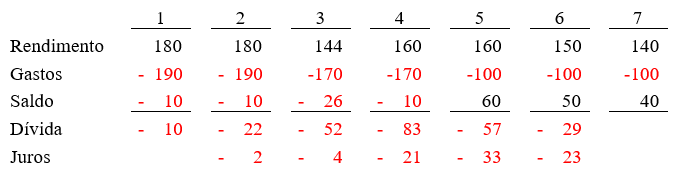

No terceiro ano da trajetória de nossos personagens ocorreram imprevistos. A crise econômica afetou os atendimentos que realizavam e problemas de saúde na família fizeram com que tivessem de reduzir a jornada de trabalho. Como consequência os rendimentos líquidos de José e Lucas caíram em 20%, passando de R$ 180 mil por ano para R$144 mil por ano. Vamos ver na tabela abaixo como ficou a situação do Lucas:

Lucas ficou muito preocupado e estressado com a situação, o que afetou seu relacionamento com familiares. Realizando um grande esforço conseguiu reduzir o nível de suas despesas, porém ainda em nível muito inferior ao necessário para equilibrar as contas. Lucas não conseguiu obter as mesmas taxas de juros para a dívida que tinha, pois o banco informou que não iria oferecer a mesma linha de crédito. Sem alternativas Lucas teve de assumir uma dívida a um juro maior, de 40% ao ano.

Para José foi um momento de dificuldade, mas como já havia um saldo positivo em suas contas não houve desequilíbrio financeiro.

Um grande problema

No ano seguinte (Ano 4) a situação continuou difícil, com menor movimento de consultas e cirurgias. Vejamos como ficou a situação de Lucas.

No ano 4 passaram a incidir juros de 40% sobre a dívida de Lucas, fazendo com que o valor total devido por ele tivesse um salto de R$52 mil para R$ 83 mil (conforme tabela anterior). O descontrole estava crescendo a agora quem precisava de atendimento médico era Lucas, que passou a ter problemas de pressão alta, dores de cabeça, insônia e stress.

Anos de ajustes

Lucas se viu obrigado a executar uma drástica redução de despesas, o que causou enorme sofrimento. Suas despesas foram cortadas até chegar ao patamar de R$100 mil por ano. Como consequência já não conseguia trabalhar com a mesma dedicação e qualidade, e seus rendimentos foram caindo gradativamente. Vejamos a sequência do que aconteceu com as contas de Lucas.

Foram dois anos de ajustes severos! Observe que Lucas teve de fazer uma redução de 40% nos seus gastos do ano 4 para o ano 5. No quinto ano Lucas teve seu primeiro saldo positivo, de R$60 mil, mas isso não foi suficiente para cobrir a dívida que já estava em R$83 mil, e os juros que foram de R$33 mil, logo o saldo (arredondando o número) permaneceu negativo em R$57 mil. Somente a partir do sétimo ano Lucas conseguiu quitar integralmente sua dívida e gerar algum excedente. Foram três anos de noites mal dormidas, discussões e brigas com a família, stress e problemas de saúde.

Se somarmos todos os valores de juros pagos por Lucas temos um total de R$83 mil! Quanto “tempo de vida” Lucas deixou de usufruir neste processo? Se considerassemos juros maiores (o que não seria uma suposição incorreta), a situação seria ainda pior.

O outro caminho

José permaneceu todo esse tempo em situação muito mais confortável, passados sete anos suas finanças estavam controladas e sua poupança para imprevistos e aposentadoria só aumentava. De fato, José já começava a avaliar a possibilidade de tirar um período de férias maior para passar mais tempo com a família.

Uma reflexão

Na universidade dou aulas para jovens com idade média entre 18 e 24 anos. Muitos estão iniciando sua trajetória profissional e não imaginam o que é ser um “inadimplente”.

As vezes o desconhecimento nos faz subestimar os riscos do endividamento, o poder dos nossos desejos de consumo, e para onde direcionamos nosso tempo. Observe que nos anos 1 e 2 a situação de Lucas parecia não preocupar, sua dívida não passava de 15% de sua renda líquida. Mas os imprevistos aparecem e a situação de Lucas sai de controle…

Quando jovens gostamos de assumir riscos, experimentar. Morando em uma cidade cheia de praias não é difícil encontrar jovens skatistas, surfistas, ciclistas, e praticantes de todo tipo de esporte radical. Nesta idade também é muito comum sofrermos lesões mais sérias: um braço quebrado, ligamentos rompidos, uma perna quebrada, um acidente. Quem quer passar por isso? A maior parte desses acidentes ocorre de forma involuntária, apesar da situação de risco.

Lucas sofreu uma “lesão” que lhe tirou a liberdade por diversos anos. Ele caminhava normalmente, externamente seu corpo parecia ótimo, mas por dentro Lucas estava quebrado. Quem quer ficar assim? Talvez tudo isso tenha acontecido de forma involuntária, sem a intenção de Lucas, mas a situação era de risco elevado. Vamos refletir antes de tomar uma atitude precipitada que pode nos colocar em uma situação de risco.

Segundo a Organização Mundial da Saúde uma das principais causas para suicídios no mundo são problemas financeiros, principalmente em países menos desenvolvidos. No Brasil os problemas financeiros são apontados como o segundo maior motivo para os divórcios, atrás somente da infidelidade. Estamos lidando com uma questão séria de saúde.

Concluo por aqui a reflexão sobre estes assuntos, espero que tenha sido útil para você. Seria ótimo receber seus comentários!

Respostas de 6

Muito bom o artigo, professor!

Parabéns pelo trabalho!

Olá Pedro

Obrigado pela visita e comentário. Abraços!

Fala Marco. Muito legal o blog. Vou ficar acompanhando.

Ola João

Bem vindo

Obrigado pelo comentário e visita. Que bom que gostou.

Abraços

Grande Professor Marco. Parabéns pelo excelente artigo. Esclarecedor! Admiro muito o seu trabalho. Forte abraço, saudades!

Olá Diego! Obrigado pela visita e comentário!

Saudades de vocês tb! Mande notícias quando puder.

Grande abraço!